|

디지털화와 방송통신 융합의 열풍이 불기 이전, 지상파 네트워크들은프로그램 제작에서 배급, 지역 단위 방송국 소유분을 늘려가는 수직적통합 전략으로 효율성을 제고하고 방송시장을 장악해왔다. 이후 수직적통합 전략의 한계에 부딪친 방송사업자들은 새로운 콘텐츠 유통 전략을모색하기 시작했고 인터넷을 통한 배급 확대를 하나의 대안으로 보았다.인터넷을 통한 TV 프로그램 시청이 시청자 감소로 이어져 광고 수입에타격을 줄 수도 있지만, 오히려 시청자의 lock-in 효과를 가져올 수도있다는 판단 때문이었다.한편 Hulu와 같은 온라인 동영상 서비스가 인기를 더하며 확산되자,케이블 TV사업자를 비롯한 유료 방송사업자들은 ‘Cord Cutting’의위기감에 휩싸이게 되었다. 이에 美 최대 케이블 사업자 Comcast와Time Warner, 위성방송 사업자 DirecTV, IPTV사업자 Verizon,지상파의 CBS 등이 연합하여 ‘TV Everywhere’를 출범시켰다.그러나 ‘TV Everywhere’에 참여한 진영은 처음부터 주요 참여 목적이각기 달랐다. 예를 들어 케이블 사업자 진영은 ‘TV Everywhere’를통해 Three Screen 전략을 완성하려는 주된 목적이 있었으며, IPTV의Verizon은 풍부한 콘텐츠 확보를 통한 FiOS TV의 가입자 해지

위험성을 낮추고 MSO와 대등한 경쟁력을 갖추려는 목적이 있었다.지상파 방송사업자와 유료 방송사업자들이 온라인 서비스를 강화함에따라 온라인 방송 콘텐츠 유통시장의 분화가 가속화되고 있으며, 다양한영역에서 시장 참여를 시도하고 있다. 최근 몇 년동안 방송 콘텐츠 유통시장에 뛰어든 사업자로는 인터넷 사업자 및 단말 제조업체들이 주를이루고 있다. 이들은 콘텐츠 aggregation 기능의 일부를 수행하며 시장진입을 꾀하고 있는데, Google, Amazon, Yahoo!, Apple을 비롯해최근에는 SNS 사업자 및 Netflix, Microsoft, Hulu, TiVo, 셋탑박스제조업체인 사업자인 Roku와 Vudu 등이 주인공들로서, 그 면모는화려하고 출신은 다양하다.이들 전문적인 온라인 콘텐츠 유통사업자들은 니치 콘텐츠 개발에서 그힘을 발휘하여 ‘소수지만 높은 충성도를 보이는’ 시청자군 발굴을계속할 것으로 전망된다.따라서 현재 Hulu 등 전통 매체의 온라인 서비스와 이에 밀려 상품가치를 인정받지 못하고 있는 semi-professional 또는 UGC 콘텐츠는향후 지속적인 진화와 수익화의 과정을 겪을 것으로 보이며, 이는엄청난 비용이 투여되는 대중 소구적 콘텐츠와 니치 시청자군을 겨냥한롱테일형 콘텐츠의 양립으로 이어져 콘텐츠의 다양화를 가져오는데기여할 것으로 예상된다.

유통시장 심층보고서 www.strabase.com

3

ⓒSTRABASE 2009, All Rights Reserved

2. 지상파 방송사업자의 온라인 서비스 현황

가장 먼저 ABC가 2006년 5월부터 전날 방송된 프로그램을 웹사이트에공개하는 서비스를 시작하였고 이것이 큰 성공을 거두면서 다른방송사업자들도 온라인 서비스에 앞다투어 뛰어들기 시작한다. 2008년3월 Fox와 NBC Universal가 출범시킨 ‘Hulu’는 Fox와 NBC 외에도

Bravo 및 SiFi Channel 그리고 Time Warner 등과 계약을 맺고 다양한TV 프로그램을 제공하고 있다.Hulu.com은 출범 당시 출자 기업인 NBC Universal과 NewsCorp.로부터 인기 TV 프로그램을 온라인으로 제공할 수 있는 독점권을부여받았다. Hulu는 NBC.com과 News Corp.의 Fox 공식 웹사이트이외의 온라인 플랫폼에서 콘텐츠를 제공할 수 있는 독점권을 바탕으로순식간에 미국 5대 온라인 동영상 플랫폼으로 자리잡았다. NielsenVideo Census에 따르면 인터넷 동영상 사이트 순위에서 Hulu는YouTube, Yahoo, MySpace에 이어 4위를 기록하는 기염을 토했고,동영상 스트리밍 횟수 순위에서는 MySpace를 제치고 3위에 올라있다.그러나 Hulu는 NBC나 News Corp.과 맺은 계약의 유효기간이 2년에불과하기에 단숨에 사용자들을 끌어모으는 미끼가 되었던 양질의콘텐츠에 대한 특혜가 사라질 시기에 대한 대비책 마련에 골몰하고 있다.즉 Hulu는 "Saturday Night Live"나 "Family Guy"같은 인기 TV프로그램의 동영상 클립을 독점 제공하지 않고서도 사용자들을 붙잡을수 있는 전략 마련에 집중해야 한다. 물론 Hulu가 NBC와 NewsCorp.의 합작사인 만큼 이 사이트의 성공이 두 사업자에게도

바람직하지만 이들이 독자적으로 콘텐츠 유통에 참여하는 전략을 실행할경우 Hulu는 타 플랫폼과의 차별화 전략 없이는 생존이 힘들어질 수도있기 때문이다.한편 NBC와 FOX의 경쟁사인 CBS는 자사가 확보하고 있는 콘텐츠를단순히 온라인에 제공하는 데에서 탈피, 직접 콘텐츠를 유통시키고관리하는 새로운 온라인 동영상 유통 전략을 추진하여 관심을 모으고있다. 'TV.com', 'CBS Widget', 'Social Viewing Room'을 삼각편대로 한CBS의 온라인 유통전략이 바로 그것이다.2008년 여름 CNet 인수와 함께 손에 넣은 TV.com을 당초 TV편성정보 등을 제공하던 모델에서 탈피시켜 동영상 스트리밍 서비스사이트로 변모시켜 반격에 나섰다. TV.com은 사이트 개편 이후순방문자수(Unique Visitor) 기준으로는 이미 Hulu.com을 넘어선

것으 로 집계되고 있다. Hulu.com이 450만 UV를 기록한 반면,TV.com의 UV는 590만 UV를 기록했기 때문이다. 특히 개편 후 한달 동안 방문자수는 무려 263%의 증가율을 기록하였다.

Figure 1. Hulu.com과 TV.com의 순방문자수 추이 비교

자료원: Compete(2009.2)

CBS의 TV.com의 주 콘텐츠는 지상파 방송 방영 프로그램이며 특히시청률 높은 CBS 간판 프로그램들을 전면에 포진시켰다. 이 밖에도PBS, Sony, Showtime, MGM, Endemol과 콘텐츠 공급 계약을 체결하여프로그램 라인업을 강화하였다는 평가를 받고 있다. 또한 TV.com은CBS의 'CNet', 'GameSpot', 'BNet', 'CHOW' 같은 양방향 서비스사이트의 일종으로 실시간 채팅, 포럼, 블로그, 비디오, 다시보기, 순위등 다양한 서비스를 함께 제공하고 있다.

Figure 2. CBS TV.com의 서비스 화면

자료원: CBS

CBS는 이 밖에도 다양한 온라인 콘텐츠 유통 전략으로 타경쟁사업자들을 압도해가고 있다. TV.com 외에도 'CBS Widget', 'SocialViewing Room'을 출범시키고 전체 수익구조 다변화를 모색하고 있다.먼저 'CBS Widget'은 'iWidgets', 'CBS', 'MySpace'의 삼자 제휴를 통해개발되었다. SNS 사이트에 위젯을 설치하여 방송콘텐츠를 전달하는서비스로 'CSI 위젯', 'NCIS 위젯', 'Cold Case 위젯' 등 방송 프로그램에따라 다양한 위젯을 설치할 수 있다. 이러한 방송콘텐츠의 위젯서비스는 시청자가 TV를 보기 전에 방송사업자가 직접 시청자의 온라인공간으로 콘텐츠를 제공하는 'push' 전략의 일종이라 할 것이다.SNS 이용자들은 CBS 방송 콘텐츠를 전편 보기나 예고편 및 미리보기등 다양한 콘텐츠를 CBS 사이트나 Hulu와 같은 방송 드라마가제공되는 사이트를 방문하지 않아도 자신의 블로그나 SNS 사이트에위젯을 설치해서 시청할 수 있다. 이와 같은 서비스는 CBS가전세계적으로 최초로 실시한 것으로 CBS는 프로그램에 광고를 실어보내 'iWidgets'과 광고 수익을 분배한다.또한 CBS는 2009년 9월 말 CBS 웹사이트에 온라인 TV 유저들이가상의 공간에서 콘텐츠를 시청할 수 있는 'Social Viewing Room'서비스를 출시하였다. 시청자들은 CBS 홈페이지에 들어가 'SocialViewing Room'에 참여하면 다양한 HD 화질의 동영상 콘텐츠를 제공받을 수 있다. 나아가 Facebook 또는 CBS 아이디로 로그인하면,프로그램을 보면서 같이 시청하는 유저들과 함께 동시/비동시 대화를

나누거나 마음에 드는 장면을 공유할 수 있다.이상의 서비스로 미루어볼 때 CBS는 온라인 동영상 서비스가 지상파방송 시청률에 악영향을 주는 것이 아니라는 결론을 내린 것으로 보인다.인터넷이 TV 시청률을 떨어뜨린다는 기존의 통념과 달리 최근의 연구결과들은 TV와 인터넷의 관계가 Cannibalization이 아닌 상호상승관계에 있음을 보여주고 있기 때문이다. 뿐만 아니라 CBS가 이렇게공격적으로 온라인 서비스 전략을 구사할 수 있는 것은 막강한 콘텐츠를확보한 경쟁 우위에 기인한다는 평가가 지배적이다. CBS는 2000년중반 이후부터 미국 시청률 Top 20에 10~15개의 프로그램을 올리는미국 최고의 인기 방송사로 자리잡고 있기 때문이다.따라서 CBS의 온라인 동영상 서비스는 여러 측면에서 FOX와 NBC가제공하는 Hulu와 비교되고 있으나, CBS는 Hulu를 넘어 전체 온라인동영상 서비스와의 경쟁을 염두에 두고 있다고 보는 것이 옳다.CBS의 TV.com은 기존 Hulu.com의 가장 큰 단점으로 거론되는 SNS기능을 대폭 강화하여 소비자의 니즈를 정확히 파악하고 맞춤형 콘텐츠제공을 통해 타 사이트와의 차별화에 주력하고 있다. 또한 CBS는경쟁사업자인 Fox의 MySpace에 위젯을 통해 콘텐츠를 제공하는 등경쟁자와의 협력에도 적극적인 모습이다. Hulu와 CBS의 메타데이터정보 공유의 측면에서도 CBS의 경쟁자는 단순히 Hulu가 아니라 온라인동영상 시장에 참여 중인 모든 기업이라는 점을 확인할 수 있다.TV.com보다 더 많은 가입자를 가진 Hulu에게 메타데이터 정보를제공함으로써, Hulu 가입자에게 자사의 콘텐츠를 알리는데 우선 순위를두고 있기 때문이다.방송시장의 변화에 직면한 지상파 방송사업자의 변신 움직임은공영방송의 경우도 크게 다르지 않다. 영국의 BBC도 주문형 무료인터넷 TV 서비스 'iPlayer'를 기반으로 공격적 대응 태세를 늦추지않고 있다. BBC는 지난 2008년 11월 27일부터 아날로그 방송인BBC1(종합편성), BBC2(시사, 다큐멘터리 편성) 채널을 TV와 동시에자사 인터넷 사이트(BBC.co.uk)를 통해 실시간 서비스 중이다. 이어최근에는 현재 PC를 중심으로 제공되고 있는 iPlayer 서비스를

TV에서도 이용할 수 있도록 하는 표준화 작업에 박차를 가하고 있다.iPlayer에 대한 소비자의 반응은 대체로 긍정적이다. 특히 일반 지상파방송에서는 볼 수 없었던 방대한 BBC 프로그램을 다시보기로 볼 수있다는 점과, 동영상 시청에 최적화된 인터페이스가 iPlayer의 장점으로

꼽히고 있다. 현재 iPlayer 웹사이트는 대표적인 동영상 사이트인YouTube의 뒤를 이어 영국내 최고 인기 동영상 사이트로 부상하고 있다.또한 TV용 iPlayer 서비스를 Playstation 3와 Wii 같은 게임기 및케이블 TV 사업자인 Virgin Media의 셋톱박스 전용으로 제공하고 있다.Virgin Media의 경우, 지난 2008년 6월 서비스 개시 이래, VirginMedia의 다시보기 서비스를 통한 프로그램 시청이 2억 건을 넘어섰으며PC 및 휴대단말을 포함한 전 iPlayer 서비스 이용량의 1/4 이상을차지할 정도로 성장한 것으로 나타났다.이는 곧 iPlayer의 TV 대상 서비스에 대한 수요가 시장 내 존재함을방증한다. 이미 수동적으로 프로그램을 보는 전통적 TV 시청 모델에서

벗어난 시청자층이 증가하고 있어 이번 TV용 iPlayer 표준 개발이이루어진다면 iPlayer는 서비스 확산에 있어 또 한번의 전환기를 맞을것으로 보인다.

Figure 3. BBC iPlayer의 TV 화면 재생 이미지

자료원: BBC

현재 BBC는 iPlayer서비스가 성공적으로 시장을 형성함에 따라 개방형무료 인터넷 TV 플랫폼 'Project Canvas'를 중심으로 방송통신 융합서비스 출시에 대해서도 적극적인 행보를 보이고 있다. 'ProjectCanvas'는 시청자의 TV 이용행태 변화에 따라 기존 콘텐츠 제공방식변화시켜야 할 필요성을 절감한 지상파방송 BBC와 유료방송사업자들의 우세 속에 콘텐츠 수급활로를 모색 중인 IPTV 사업자BT의 이해가 반영된 것으로 보인다. 영국의 경우 BSkyB의 디지털위성방송, Virgin Media의 유료 케이블 방송, Freeview의 무료 지상파디지털방송 등 기존 방송사업자의 영향력이 크기 때문에 후발주자인IPTV가 상대적으로 열세를 면치 못하고 있다. 게다가 유료 방송시장을 독점하고 있다고 할 수 있을 정도로 지배적인 BSkyB와 같은 유료방송사업자들이 Triple player로서 번들링 서비스를 통해 이용자들을묶어두는 한편 디지털 지상파 방송 진출까지 꾀하고 있어 브로드밴드사업자는 물론 지상파 방송사업자들까지 위협하고 있다.당연히 BSkyB를 포함한 경쟁 사업자들은 'Project Canvas'를 통한BBC의 IPTV 서비스 진출에 대한 경계의 목소리를 높이고 있다. 그러나BBC, BT 등은 'Project Canvas'가 개방형 무료 인터넷 TV 플랫폼임을강조하며 현재 참여 중인 사업자 이외의 타 방송사나 개발자가 자사의방송콘텐츠들을 손쉽게 추가할 수 있어 2010년으로 예정되어 있는 출시일정은 다소 늦어지더라도 무난히 심사를 통과할 수 있을 것으로예상되고 있다.BBC의 방송통신 융합 서비스 개발 움직임은 급변하는 미디어 시장환경 속에서 지상파방송의 영향력을 지속적으로 유지하기 위한 전략적선택의 일환이라고 볼 수 있다. BBC가 iPlayer의 개발에 무려4년이라는 긴 시간을 투자하고 개방형 인터넷 TV 플랫폼 개발프로젝트를 재차 시도하는 것도 바로 이러한 의도에서 비롯된 것이다.iPlayer, 'Project Canvas' 등을 통해서 지상파 방송사가 보유한 콘텐츠파워를 TV, PC, 휴대전화, 게임기 등 다양한 플랫폼으로 확대시키고,스트리밍에서 다운로드까지 시청자의 선택권을 점차 확대시켜 나가는BBC의 행보는 결국 디지털 컨버전스 시대의 조류에 대응해가는올드미디어의 생존전략을 한발 앞서 제시하고 있는 것이다.CBS를 비롯한 지상파 방송사업자들의 온라인 서비스 강화 움직임은콘텐츠 판매 구조를 다각화하려는 노력을 단적으로 대변한다. 지상파방송사업자는 시청자에게 직접 방송콘텐츠를 송출하고 여기서 획득한시청자군을 광고주에게 판매하여 광고 수입을 얻거나, 케이블TV,위성방송, IPTV 같은 다채널 방송사업자(MVPD: Multi Video ProgramDistribution)에게 콘텐츠를 판매하여 수익을 챙기는 단순한 수익원을가지고 있었을 뿐이다.그러나 콘텐츠를 시청할 수 있는 플랫폼이 다양해지면서 수용자의 시청행태에는 변화가 나타나기 시작하였고 결과적으로 지상파 방송 진영은프라임타임대 시청률 하락과 광고 수입 하락을 경험한다. DVR 보급과인터넷 방송 시청이 일반화되면서 일정한 시간대에 TV를 통해서만프로그램을 시청하는 시청 패턴은 사라지고 시간과 공간을 자유로이선택하는 시청자군이 급속히 늘었기 때문이다.

이에 시작된 온라인 동영상 서비스는 온라인은 물론 오프라인유통에까지 영향을 미쳐 지상파방송사업자가 다양한 수익 구조를 가질수 있는 기반을 마련했다. 온라인으로 가공한 콘텐츠를 위젯 TV제조업체들에게 제공하여 광고수익을 보장받을 수 있게 되었고 인터넷 온라인 사이트와의 제휴를 통해 부가 수입을 얻을 수 있는 구조를만들어가고 있기 때문이다.

양질의 프로그램 콘텐츠를 바탕으로 온라인 서비스 시장에서도 입지를탄탄히 하게 된 지상파 방송사들은 최근 들어 온라인 동영상 서비스의유료화를 준비하며 제 2라운드 경쟁을 대비하고 있다. 그 동안방송시장에서는 시청자의 차별적인 지불의사를 현실화시켜 이를사업자의 차등적 수익으로 연결하는 방식의 수용자 세그먼트가지속되어왔고 오랜 기간 이를 지켜보아 온 지상파 방송사업자들이 이를차용하는 것이다. 방송사업자 입장에서는 온라인 서비스를 통해창출하는 수익이 기존 수익원에 비해 매우 미미하더라도 소비자들의차등적 지불의사를 가급적 현실화하는 것이 바람직하기 때문이다.또한 최근 계속된 광고 예산 삭감으로 인해 온라인 동영상의 광고성장률이 크게 둔화되기 시작했고 이를 계기로 양질의 콘텐츠를확보하고 있는 방송사업자들은 유료 비즈니스 모델에 관심을 갖게 된것으로 풀이되고 있다.온라인 동영상서비스의 대표주자라고 할 수 있는 YouTube가 수익부문에서 큰 손실을 내고 있는 것과는 달리 지상파 온라인 동영상서비스는 인기와 수익이라는 두 마리 토끼를 모두 잡았다는 평가를 받고있다. 특히 Hulu는 구체적인 수익은 발표하지 않고 있지만 흑자를기록한 몇 안 되는 온라인 동영상 사이트로 평가받고 있으며 나아가Hulu의 주주인 NBC Universal, News Corp., 디즈니 등은 온라인 상의높은 인기를 TV 시청률로 자연스럽게 연결시켜 MVPD(Multichannel

Video Programming Distributo)에게 판매함으로써 방송 프로그램콘텐츠 판매단가를 끌어올리는 계기도 마련하였다.

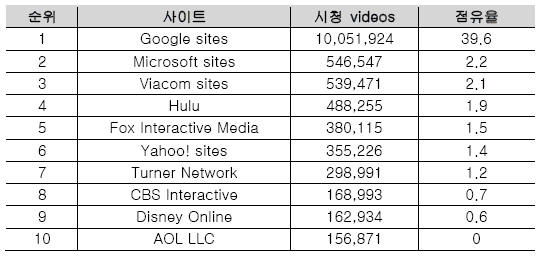

Table 1. 미국 10대 온라인 동영상 사이트 (단위: 천 개, %)

자료원: comScore, 2009.9

그러나 Hulu의 연평균 성장률이 89%에 이르고 10대 이외에도 매우 다양한 연령대의 시청자들이 서비스를 이용하는 것으로 조사되자,케이블과 IPTV 등 유료방송 사업자들은 유료방송 가입을 해지하는 소위'cord-cutting'이 확산되는 것을 우려하게 되었다. 이에 MSO들은지상파 재전송비를 볼모삼아 Hulu에게 타 사이트의 콘텐츠 전송을차단하라고 압력을 가하고 Hulu에게 콘텐츠를 공급하는 케이블 전문방송사들에게 콘텐츠 제공 차단을 암시하였다. 뿐만 아니라 美 1위케이블업체인 Comcast는 메이저 미디어업체인 Time Warner와 협력해온라인 동영상 프로젝트 'TV Everywhere'를 출범시켰다. Comcast는 이프로젝트에 더 많은 MSO와 다양한 미디어업체들을 참여시켜 콘텐츠를확보함으로써 온라인동영상 시장의 새로운 강자로 등극할 계획을 세우고있다. 'TV Everywhere'가 무료 서비스가 아닌 케이블 TV 가입자만이용할 수 있는 인증시스템을 갖춘 서비스라는 한계가 있지만, 약700만 명에 달하는 거대한 케이블 가입자 기반은 'TV Everywhere'의성공을 담보하고 있는 것이 사실이다.케이블 업계의 압박으로 인한 콘텐츠 확보 문제, 경기 침체로 인한광고수익 감소, 스트리밍 동영상 전송 비용 문제 등으로 어려움 겪고있는 지상파방송사들은 무료로 제공했던 온라인 동영상 서비스를유료서비스로 바꾸려는 움직임을 보이게 된 것이다. 지상파방송 3사가연합한 Hulu가 유료화 움직임을 보이고 있으며 CBS는 일부 자회사제작 동영상콘텐츠를 TV.com이 아닌 'TVEverywhere'에 제공하여새로운 수익원으로서의 가능성을 타진하고 있다.지상파 방송사업자 진영에서 시도하는 유료 기반 온라인 동영상서비스의 성공 여부를 아직 판단하기는 이르다. 그러나 이러한

지 상파방송사의 온라인 동영상 전략은 전체 온라인 동영상 서비스 시장전반에 큰 변화를 몰고 올 것은 분명해 보인다. 최근 시장조사업체Strategy Analytics 발표에서 알 수 있듯이 실제로 지난 2008년 한 해동안 음악, 동영상 등 프리미엄 미디어 다운로드 서비스에 주력한미디어 사업자들이 주로 광고 수익에 의존한 사업자들에 비해 우수한실적을 거둔 것으로 나타났다. 콘텐츠 유료 과금 모델의 수익성이뛰어난 것으로 드러나면서 Strategy Analytics의 예측처럼 향후사업자들의 유료 비즈모델 도입은 더욱 가속화될 전망이다.

3. 유료 방송사업자 진영의 온라인 서비스 현황

Hulu 의 연평균 성장률이 89%에 이르고 주요 시청집단으로 예상되던10대 외 다양한 연령대의 시청자들로 확산되어감에 따라 유료방송 가입해지를 우려하는 케이블과 IPTV 등 유료방송 사업자들이 적극적인응전에 나서고 있다. 지상파방송사업자들의 공격적인 온라인서비스는소위 ‘cord cutting’라 불리우는 유료방송 해지를 야기할 수 있다고 본유료 방송사업자 특히 MSO 진영은, Hulu에게 콘텐츠를 공급하는케이블 전문 방송사들에게 콘텐츠 제공 중단을 주문함과 동시에 지난7월 온라인 동영상 서비스 프로젝트 ‘TV Everywhere’를 출범시켰다.

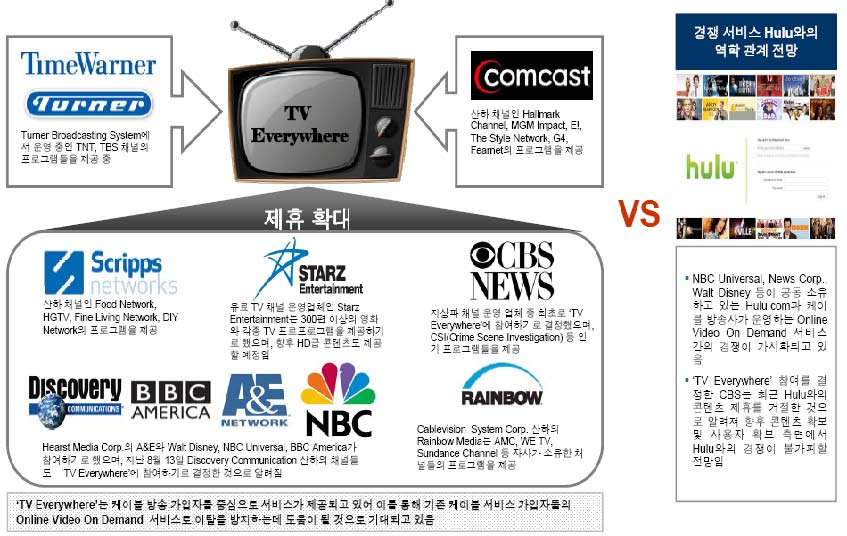

온라인 동영상 프로젝트 'TV Everywhere'는 당초 美 1위 케이블업체Comcast 등 MSO들이 주도하는 케이블 진영의 온라인서비스 전략으로알려지기 시작했으나 최근 다양한 진영의 사업자 참여가 늘면서 유료방송 전체의 통합서비스로 부상하고 있다. 지난 2009년 8월 IPTV사업자 Verizon과 위성방송 사업자 DirecTV가 'TV Everywhere'합류를 공식 선언했고 여기에 지상파 방송사 중 최고의 시청률을 기록중인 CBS도 참여를 선언하면서 'TV Everywhere'는 명실공히유료방송-미디어업계-지상파방송사가 결합한 범업계 연합으로 거듭나고있다.

IPTV 사업자로는 처음으로 MSO 중심의 온라인 동영상 프로젝트 'TVEverywhere' 에 참여를 선언한 Verizon은 고품질의 콘텐츠를 원하는고객들이 언제, 어디서나 TV, 브로드밴드, 모바일을 통해 콘텐츠를시청할 수 있는 환경을 구축하기 위함이라고 참여 이유를 밝히고 있다.

시험서비스에 참가하는 FiOS TV 가입자들은 가정 또는 외부에서브로드밴드 종류에 관계없이 PC와 노트북 등을 통해 프로그램을시청하고 있다. 또한 'TV Everywhere'에 콘텐츠를 제공하는 방송사웹사이트에서 Verizon의 온라인 ID와 패스워드를 입력하면 온라인동영상을 시청할 수 있다. Verizon은 Time Warner의 Turner Networks,TNT, TBS 등의 콘텐츠를 시험서비스에서 제공할 것이며 향후 다른 PP들의 콘텐츠도 함께 제공할 예정이다.Time Warner 산하 케이블 채널 HBO도 'TV Everywhere'에 참여를선언하고 총 750시간에 해당하는 영화와 TV 시리즈를 제공한다고밝혔다. 이미 메이저 채널 Starz Entertainment도 'TV Everywhere'에300여 편의 영화와 프로그램을 제공하고 있으며 이 밖에도 TNT, TBS,Rainbow Media, Scripps Networks, A&E Television Networks,Comcast Networks 등도 'TV Everywhere'에 합류하였다.

Figure 4. 주요 온라인 동영상서비스의 성공 요인

자료원: Contentinople.com, Strabase(2009.4)에서 재인용

한편, 이미 CBS.com과 TV.Com을 직접 운영하고 있는 CBS까지 'TVEverywhere' 합류 의사를 밝혀 업계의 주목을 받고 있다. 자체적으로온라인 동영상 서비스 사이트를 운영하고 있지만 'TV Everywhere'를통해 정확한 시청률 측정이 가능하여 광고주에게 보다 많은 가치를제공할 수 있다는 점에 참여를 결정한 것으로 알려지고 있다.이처럼 다양한 업체들이 참여하고 있는 상황이지만 사업자마다 'TVEverywhere' 참여 목적은 조금씩 차이를 보인다.먼저 MSO의 경우, 무엇보다 Hulu 같은 온라인 동영상 서비스가 인기를끌면서 유료방송 서비스를 해지하는 'cord-cutting' 현상이 확산되는것을 조기에 막자는 목적이 가장 크다. Hulu 외에도 Netflix, Apple TV,TiVo 등 20달러 미만의 다양한 서비스들이 많아지면서 'cord-cutting'현상은 더욱 가속화될 것으로 전망되고 있기 때문이다.이에 대항하기 위해 MSO가 선택할 수 있는 전략은 기존 동영상서비스보다 양·질적으로 우수한 Full-length 콘텐츠를 온라인 상에서제공하는 것이었다. 특히 케이블 방송 가입자 인증을 기반으로 서비스를제공하게 되면 가입자 이탈이 발생하지 않고, 나아가 기존 방송서비스에새로운 번들서비스를 제공함으로써 신규 가입자를 유치할 수 있는 일거양득의 효과를 가져 올 수도 있다. Comcast는 'TV Everywhere'프로젝트가 서비스 해지를 억제하는 유인책이 될 것으로 예상하고 있다.또한 Comcast는 'TV Everywhere' 출범을 통해 Three-Screen을완성하려는 목적도 가지고 있다. 동영상 콘텐츠를 TV, PC, 모바일 단말모두에서 볼 수 있도록 제작하고 각각에 특화된 가입형 서비스를제공하기 위해 추진된 'TV Everywhere'는 MSO들이 추구하는 Three-Screen에 최적화된 모델로서 이용자가 원하는 TV 콘텐츠를 동영상기능을 지원하는 모든 단말을 통해 제공하는 단일 브랜드의 통합 서비스상품이다.한편, 무료 온라인 콘텐츠에 익숙해지고 있는 수용자들이 점차

확산되어감에 따라 미디어업체들은 그 동안 새로운 비즈모델 개발에골몰해왔다. 이에 미디어업체들은 웹과 모바일 플랫폼을 통해 콘텐츠이용료와 광고료의 이중 수익원을 확보할 수 있는 새로운 수익모델 'TVEverywhere'를 선택하고 있다. 물론 미디어 업체들이 독자적으로

온라인동영상 사업을 전개할 수도 있으나 이미 Hulu 등이 선점한시장에 신규 사업자로 참여하기에는 많은 리스크가 존재하고 있다.따라서 미디어사업자들은 이미 온라인과 모바일 동영상 기술과 노하우를가지고 있는 유료 방송사와의 제휴를 선택하게 된 것이다.

Figure 5. TV Everywhere의 제휴 사업자 현황 및 경쟁사와의 역학 관계

자료원: Strabase(2009.9)

미디어사업자들이 'TV Everywhere'에 참여한 또 다른 이유는 'TVEverywhere'가 신규 사업임에도 불구하고 이미 충분한 가입자 기반을확보하고 있다는 사실 때문이다. 'TV Everywhere'는 기본적으로 거대한유료 방송 가입자를 확보한 상태에서 규모의 경제를 통해 온라인 동영상시장에 진입함으로써 상대적으로 성공 가능성이 높기 때문이다. 특히'TV Everywhere'에 가입한 Comcast, TWC, Cablevision, Verizon의FiOS TV, DirecTV는 유료 방송 플랫폼별로 각자의 위치에서 수위를달리는 업체들로서, 이들 서비스 가입자는 총 5,000만 명을 넘어서며‘충성도(loyalty)' 높은 가입자로 평가받고 있다.IPTV 사업자 Verizon은 2005년부터 Starz Play, ESPN360, DisneyConnection, YES Network, NFL Game Extra 등의 동영상 콘텐츠를FiOS와 초고속 인터넷 가입자들에 제공해왔다. Verizon Wireless의모바일 동영상 서비스인 'V Cast Video'는 지상파 방송과 케이블PP들이 제공하는 100편 이상의 TV 시리즈 전편을 모바일로 제공중이다. 그러나 막대한 콘텐츠 소싱 비용으로 인해 최신 인기 콘텐츠비중이 낮고 자체적으로 확보한 콘텐츠가 적다는 점에서 독자적인사이트를 운영하기에는 한계가 있었던 것이 사실이다.그러나 Verizon은, MSO들이 주축이 된 'TV Everywhere'에참여함으로써 FiOS TV 가입자의 서비스 해지 위험성을 낮추고 MSO와동등한 경쟁상황을 구축할 수 있게 되었다. 뿐만 아니라 'TVEverywhere' 참여를 통해 미디어 사업자와의 관계를 개선하여 향후Three-Screen을 구축하는데 있어 좀더 유연한 콘텐츠 소싱 환경을구축할 수 있을 것으로 보인다.이처럼 'TV Everywhere'는 다양한 진영의 수많은 사업자들이 참여하는관계로 운영방식부터 표준 문제까지 논란이 끊이질 않는‘동상이몽(同床異夢)’의 양상을 보이고 있다. 예를 들어 단일 사이트를통해 모든 프로그램을 관리하는 ‘콘텐츠 라이브러리’를 구상하는 진영이

있는가 하면 미디어 사업자들은 멀티사이트를 만들어 인증받은 유료방송가입자들이 유료 방송 콘텐츠를 몇몇 사이트에서 시청할 수 있도록하자는 의견이 맞서고 있다. 이 밖에도 동영상 스트리밍 기술, 플랫폼기술, 비즈니스 모델까지 MSO 사업자들과 미디어 사업자들은 이견을보이고 있다.사업자마다 'TV Everywhere'를 바라보는 시각과 목적이 다른 까닭에이러한 충돌은 불가피할 것으로 예상된다. 케이블 사업자들이 'TVEverywhere'를 단순히 온라인 동영상서비스가 아닌 Three-screen전략에서 접근하고 있는 반면 미디어 사업자들은 'TV Everywhere'를광고 수익을 높이는 방편의 하나로 여기고 있다. 따라서 미디어사업자들 입장에서는 한정된 광고 수익을 모든 업체가 공유해야 하는단일 서비스 모델을 원하지 않는 것이다.

4. 방송 콘텐츠 유통 단계의 분화와 향후 전망

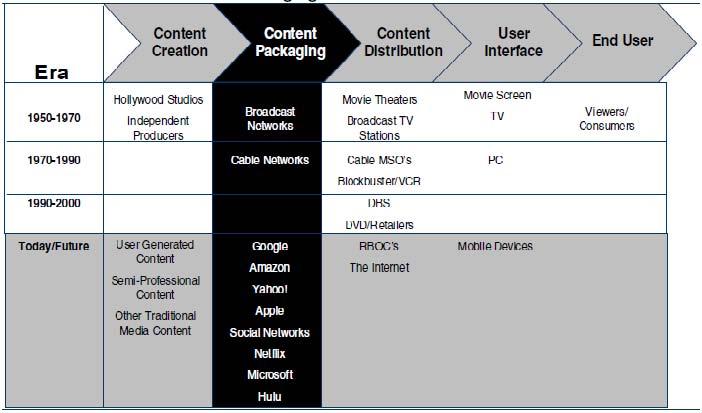

디지털화의 영향으로 콘텐츠 시장의 유통구조에도 많은 변화가 나타나고있다. 지상파 네트워크와 케이블 TV가 독식했던 방송 프로그램 콘텐츠유통부문은 디지털 콘텐츠의 비중이 커짐에 따라 패키징(packaging)과배급(distribution)으로 분화하는 양상을 보이고 있다.

Figure 6. 콘텐츠 유통 과정의 분화

자료원 : Credit Suisse(2009.6)

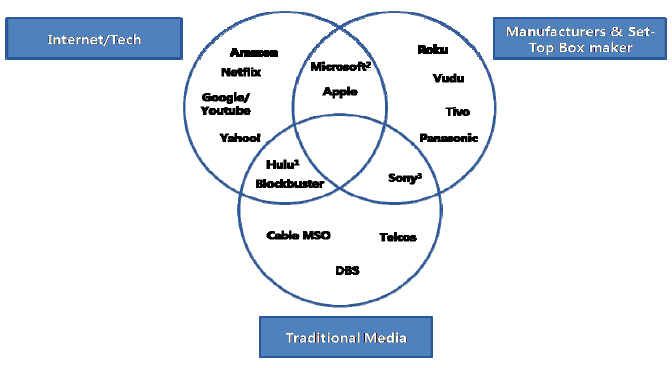

특히 2단계로 유통 부문이 분화되어감에 따라 기존 방송사업자들 외에인터넷 사업자 및 단말 제조업체들이 콘텐츠 aggregation 기능의일부를 수행하며 시장 진입을 꾀하고 있다. Google, Amazon, Yahoo!,Apple을 비롯해 최근에는 SNS 사업자 및 Netflix, Microsoft, Hulu,TiVo, 셋탑박스 제조업체인 사업자인 Roku와 Vudu에 이르기까지사업자들의 면모는 화려하고 다양하다

Figure 7. 디지털 콘텐츠 유통 시장 행위자의 유형

주 : 1.NBC와 News Corp의 조인트벤처 2.X-Box를 이용한 시장참여 3.Playstation 3를 이용한 시장참여 자료원 : Company data, Credit Suisse(2009.6)

디지털 콘텐츠의 유통에 참여하는 사업자들은 대부분 PC 또는 TV를이용한 VOD 서비스를 제공하고 있지만 이들이 기반하고 있는 비즈니스모델은 약간씩 차이를 보인다. 즉, 광고 기반형, 직접 판매(Sell-thru)형,대여방식, 가입료 기반 형태 등이 그것이다. 예를 들어 Amazon, Apple,Vudu가 프로그램 콘텐츠를 Sell-thru 형태로 판매하는 서비스 방식을택하고 있다면, 케이블방송 사업자들은 월 단위로 가입비를 지불하는직접 지불 비용을 통해 VOD 서비스를 제공한다. Netflix도 월 단위로지불되는 가입료로 운영되고 있음은 유사하지만, 전통적인 DVD 배달서비스와 스트리밍 서비스를 동시에 제공한다는 차이를 보인다. 한편YouTube와 Hulu는 광고 기반 서비스를 제공하는 대표적인 사업자라고할 것이다.

Table 2. 방송 프로그램 콘텐츠 Aggregator의 비즈니스 모델 유형

자료원 : Company data, Credit Suisse, 2009.6

투자기관인 Credit Suisse는 디지털화의 진전으로 TV 프로그램을비롯한 영상 콘텐츠 제작 시장의 진입장벽이 붕괴되고 있으며 이는장기적으로 콘텐츠 공급 확대를 가져올 것으로 전망하고 있다. 아울러콘텐츠 물량이 확대됨에 따라 수 많은 콘텐츠 중 옥석을 골라 패키징또는 aggregating 하는 기능이 매우 중요해질 것으로 예상하고 있다.전통적으로 지상파 네트워크 등 방송사업자들이 수행해온 이 같은역할을 넘겨받게 된 콘텐츠 aggregator들은, 당연히 양질의 프로그램중 보다 많은 수익을 남길 수 있는 콘텐츠를 선호함에도 불구하고 현재수익 배분 구조는 이들의 기대에 못 미치는 것이 사실이다. 시청자에게직접 판매되는 콘텐츠를 예로 들었을 때 소매판매가 중 헐리우드 제작사등 프로그램 콘텐츠 제작사가 판매가의 약 70%를 가져간다고 보면각종 비용을 제외한 총 수익은 판매가의 17%를 간신히 넘기는수준이다. 즉 aggregator들이 양질의 전문 프로그램을 유통시킴으로써얻는 수익은 사실 그리 크지 않다는 것이다.이 같은 상황으로 미루어볼 때 프로그램 aggregator들로서는 니치콘텐츠 개발을 계속하여 ‘소수지만 높은 충성도를 보이는’ 시청자군발굴을 계속할 것으로 전망된다. 따라서 현재 Hulu 등 전통 매체의온라인 서비스에 밀려 상품 가치를 인정받지 못하고 있semiprofessional또는 UGC 콘텐츠는 향후 지속적인 진화와 수익화의과정을 겪을 것으로 전문가들은 내다보고 있다. 이는 엄청난 비용이투여되는 대중 소구적 콘텐츠와 니치 시청자군을 겨냥한 롱테일형콘텐츠의 양립으로 이어져 콘텐츠의 다양화를 가져오는데 기여할 것으로예상된다.

2009. 12. 24. STRABASE

Reference

1. ‘BBC Trust decision on iPlayer not for greater good of the publicand the commercial sector’, Telegraph, 2009.10.22

2. ‘CBS’s TV.com ushers in TV era for iPhone’, ComputerWorld,2009.2.27

3. ‘CBS, 케이블사의 TV Everywhere’ 참가조건으로 콘텐츠 이용료부과 의지 표명’. 스트라베이스, 2009.8.17

4. ‘Comcast Gets TNT, TBS Content for 'TV Everywhere’,PCMag.com, 2009.6.24

5. ‘Comcast TV Everywhere Goes Online Next Month for Free’,Gizmodo, 2009.11.13

6. ‘Comcast Puts online VOD Over HDTV?’, TVPridiction.com,2009.2.27

7. ‘Hulu’s hurdles’, Fortune, 2009.2.24

8. ‘Hybrid Internet-TV Makes Progress in Europe’, NYTimes,2009.9.20

9. ‘Internet catch-up challenges TV in Europe’, BroadcastEngineering, 2009.9.28

10. ‘IPTV 통합 오픈 플랫폼 캔버스 프로젝트 출시 논란’,방송통신위원회, 방송통신분쟁 이슈리포트 2009 년 5 월호

11. ‘Project Canvas promises help for niche and web services’,broadcastnow, 2009.9.15

12. ‘Time Warner Cable, Verizon to test TV on the Web’, Reuters,2009.8.27

13. ‘Time Warner, Comcast Depart From Hulu Model With ‘TVEverywhere’, wired.com, 2009.6.24

14. ‘美 CBS, 지상파 방송사로서는 처음으로 케이블 TV 업계의 ‘TVeverywhere’ 합류’, 스트라베이스, 2009.7.20

15. ‘美 케이블 TV 시장에서 온라인 동영상 Contents Aggregator 의역할 확대’, 스트라베이스, 2009.7.9

16. ‘英BBC らのIPTV サービス「Project Canvas」,秋にもBBCTrust が暫定方針’, Nikkeibp, 2009.7.27

17. ‘英 BBC 가 주도하는 개방형 무료 인터넷 TV 'Project Canvas'개요 및 전망’, 스트라베이스, 2009.4.21

18. ‘英で注目の融合プロジェクト,通信・放送事業者が協調’, nikkeibp,2009.10.30

19. ‘영국의 개방형 IPTV 플랫폼 'Project Canvas' 출시를 둘러싼논쟁의 핵심과 향방’, 스트라베이스, 2009.6.15

20. ‘유럽 IPTV 시장의 프리미엄 콘텐츠 확보 경쟁과 규제기관의 대응’,스트라베이스, 2009.3.17

21. ‘케이블 TV 사업자들의 온라인 전략 ‘TV Everywhere’, 회의론대두’, 스트라베이스, 2009.9.12

|