스트리밍 서비스는 이제 단순히 영화나 드라마를 시청하는 플랫폼을 넘어, 다양한 장르와 분야의 콘텐츠와 서비스를 제공하는 종합 엔터테인먼트 공간으로 진화하고 있다. 초기의 온디맨드 서비스(VOD) 제공에서 벗어나 실시간 스포츠 중계를 서비스하고, 더 나아가 게임, 커머스, 숏폼 콘텐츠 등 다양한 서비스와 장르로 확장하면서 사업 모델을 변화시키고 있다. 글로벌 스트리밍의 서비스 다각화를 통한 미디어의 발전 방향과 시사점을 알아본다.

1. ‘다각화’가 부상한 배경

■ 이용자 수요 변화

서비스 이용자들의 요구사항과 소비 패턴이 빠르게 변화하고 있다. Z세대와 밀레니얼 세대는 짧고 빠르게 소비할 수 있는 콘텐츠를 선호하기 때문에 숏폼 콘텐츠와 같은 형식이 인기를 끌고 있다. 미국 등 각지에서 틱톡(TikTok)의 성공은 이러한 세대의 소비 경향을 잘 반영하는 것으로, 이러한 흐름에 맞춰 콘텐츠 전략을 수정·발전시키고 있다. 넷플릭스(Netflix)나 디즈니+(Disney+)는 짧은 비하인드 씬 영상이나 하이라이트 클립을 제작해 다양한 형태의 콘텐츠를 제공하면서 시청자들의 빠른 몰입과 참여를 유도하면서 더 많은 사용자층을 흡수하기 위해 노력하고 있다.

또 개인화된 경험을 중시하는 Z세대와 밀레니얼 세대에게는 맞춤형 추천 알고리즘 또한 중요한 요소로 자리 잡고 있다. MZ 구독자들은 자신의 취향과 시청 습관에 맞춤화된 콘텐츠와 다양한 기기에서의 원활한 시청을 할 수 있도록 서비스를 원하고, 단일 요금제가 아닌 광고를 포함한 다양한 요금제(광고 포함 저가 요금제, 프리미엄 요금제 등)를 필요로 한다. 그리고 라이브 스포츠 경기나 콘서트처럼 실시간 콘텐츠와 새로운 이벤트에 대한 관심이 높아지고 있다.

■ 구독과 이탈의 줄다리기

SVOD 모델은 오랜 시간 동안 높은 성장세를 기록해왔다. 넷플릭스는 전 세계 다양한 시장에서 독점적인 오리지널 콘텐츠를 제공하며, 많은 구독자를 확보했다. 2024년 3분기 넷플릭스의 전 세계 유료 구독자 수는 2억 8,272만 명으로, 한 분기 동안에만 507만 명의 구독자를 새롭게 끌어들였다. 1) 오리지널 콘텐츠 제작에 대한 투자 확대와 맞춤형 추천 알고리즘의 활용은 넷플릭스가 전 세계 시청자들에게 높은 만족감을 제공하고, 충성도 높은 고객층을 확보할 수 있게 해줬다. 하지만 스트리밍 시장이 성숙기에 접어들면서 넷플릭스도 여러 도전 과제와 한계에 직면하게 됐다.

먼저 가입자 증가세 둔화가 문제로 떠올랐다. 2022년 1분기 넷플릭스는 구독자 수의 첫 감소를 발표하게 됐는데, 전문가들은 이를 스트리밍 시장의 포화 상태와 경쟁 심화의 결과로 분석했다. 이 당시 넷플릭스는 2021년 4분기 2만 2,184만 명이었던 가입자 수가 한 분기 만에 2만 2,164만 명으로 줄었다. 가입자 증가세 둔화는 넷플릭스 뿐만 아니라 대부분의 스트리밍 플랫폼들이 겪고 있는 문제로, 콘텐츠 제작비용이 계속해서 증가하는 상황에서 신규 구독자 확보가 어려워지자 수익성을 유지하는 것이 모든 OTT 플랫폼의 도전 과제가 됐다.

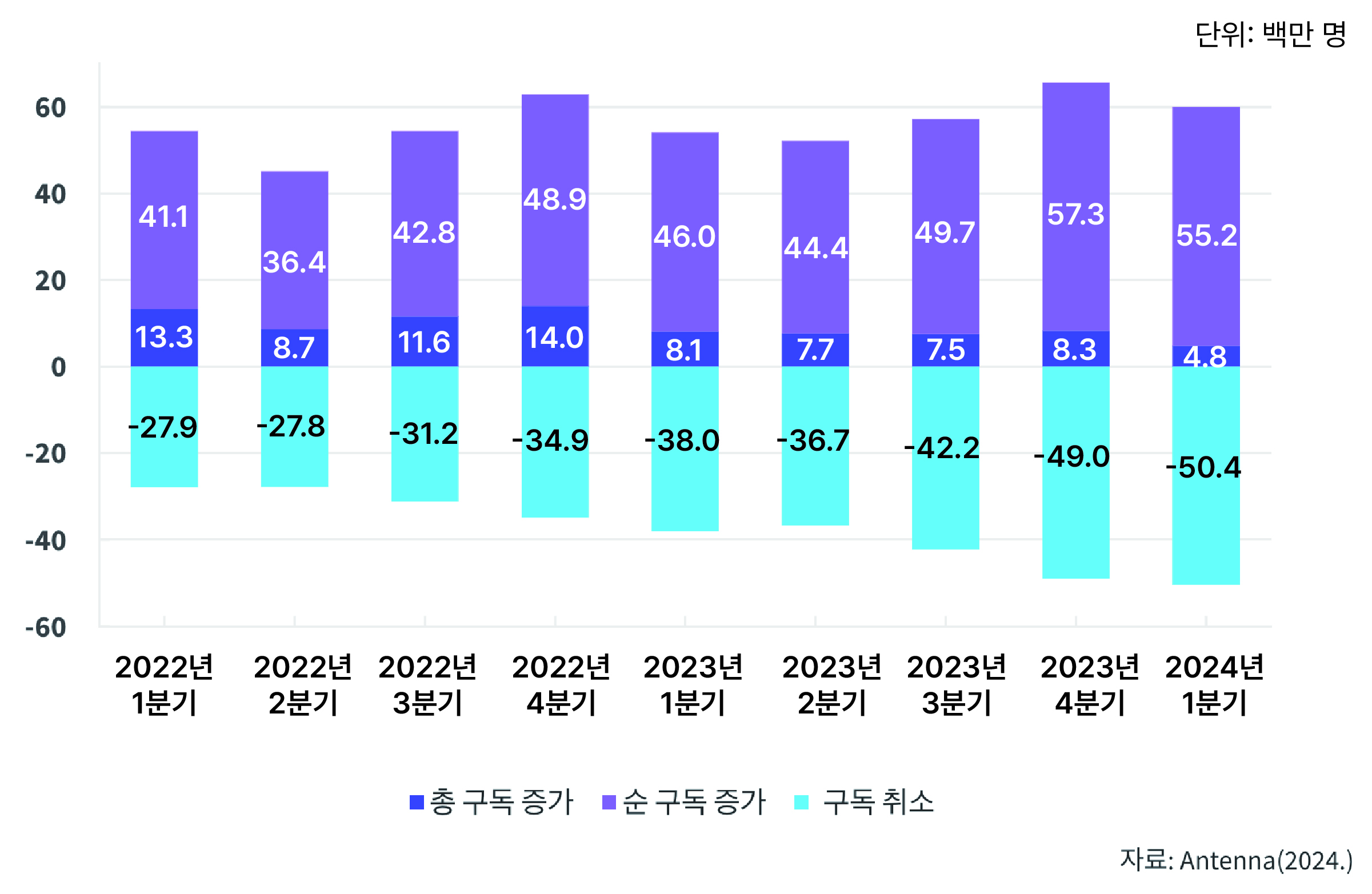

소비자에게 플랫폼의 선택지가 많아지면서 구독 변동성이 높아진 경향도 있다. 안테나(Antenna) 조사 2) 에 따르면 지난 2024년 1분기 글로벌 유료 스트리밍 이용 구독은 약 5,500만 명이 증가한 것으로 나타났다. 구독자 수는 2023년에 1분기에 비해 22.0% 증가했으며, 2022년에 비해서는 36.5% 상승했다. 하지만 구독자 수가 증가한 만큼 구독 취소도 이어졌다. 2024년 1분기는 처음으로 구독 취소가 504만 명을 기록하며 처음으로 500만 명이 넘는 구독 취소가 발생하게 됐다.(<그림 1>) 2024년 1분기에는 순 구독 증가가 크게 감소하면서 신규 구독자 확보보다는 기존 구독자 유지를 위한 전략이 더욱 중요해지고 있음을 시사하고 있다.

[그림 1]

SVOD 구독자 변동성 추이(자료: Antenna, 2024.)*

[그림 1]

SVOD 구독자 변동성 추이(자료: Antenna, 2024.)*

* 총 구독 증가는 각 분기에 새로운 구독자 수를 나타내며, 순 구독 증가는 총 구독 추가에서 취소된 구독자를 제외한 수, 구독 취소는 각 분기에 구독을 취소한 수를 나타낸다.

2. ‘다양화’로 플랫폼 내실 다지기

■ 다양한 구독제: SVOD에서 AVOD로

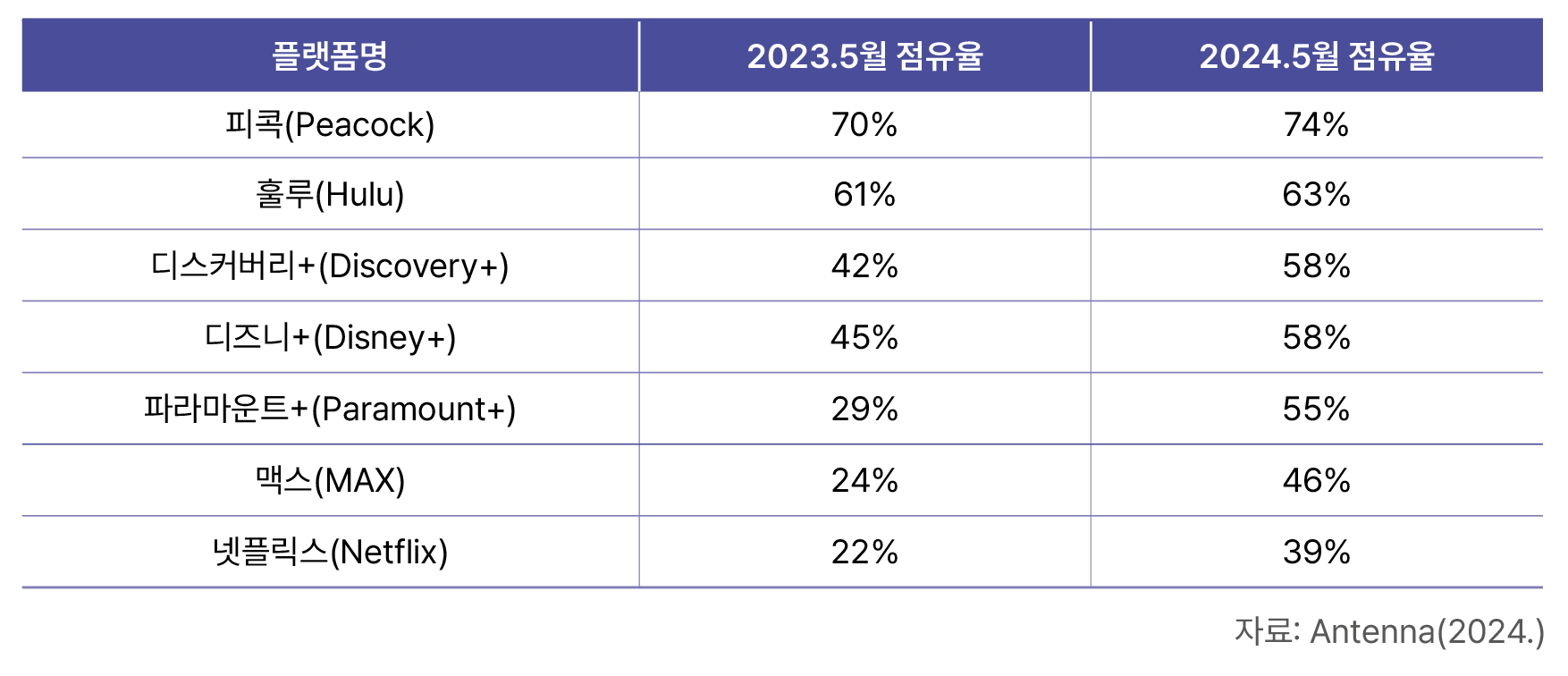

경쟁이 더욱 치열해진 환경에서 OTT 플랫폼들은 새로운 요금제, 패키지, 가격 모델, 프로모션 전략을 도입하고 있다. 그중에서 광고 지원 서비스는 SVOD에서도 점점 중요한 역할을 하고 있다. 대부분 OTT 플랫폼에서 AVOD 요금제 가입자는 구독자 증가에서 높은 비율을 차지하고 있다. 특히 2023년 5월에 비하면 그 증가폭이 큰 폭으로 확대되고 있다. [표 1]에 따르면 피콕(Peacock)은 구독자 증가분 중 74%가 무료 광고 요금제를 선택하고 있으며, 훌루(Hulu)는 63%, 디스커버리+(Discovery+)와 디즈니+ 58%, 파라마운트+(Paramount+)도 55%가 무료 광고 요금제를 선택하고 있다. 특히 파라마운트+는 전년도 29%에 대비해 빠르게 AVOD 구독자가 증가하고 있음을 알 수 있다.

[표 1]

미국 전체 구독자 증가분 중 AVOD 구독제 점유율

[표 1]

미국 전체 구독자 증가분 중 AVOD 구독제 점유율

넷플릭스는 2022년 11월 광고 기반 요금제(AVOD)를 도입했다. 광고 지원 요금제를 추가함으로써 새로운 수익원을 확보하기 위한 전략으로, 가격에 민감한 사용자층을 끌어들이는 동시에 광고 수익을 창출하고자 했다. [표 1]과 같이 넷플릭스의 신규 구독자 중 광고상품 이용자는 2023년 5월 22%에서 2024년 5월 39%로 큰 폭으로 증가하면서 넷플릭스도 AVOD 구독자 확대 추세 대열에 합류하고 있다.

■ 콘텐츠 라인업 다양화: 오리지널 또는 비(非)영어 전략

아마존은 프라임 비디오에서 차별화된 콘텐츠를 제공하기 위해 오리지널 콘텐츠 강화에 적극적으로 나서고 있으며, 그 전략의 일환으로 주요 미디어 자산을 인수하는 전략적 인수합병(M&A)을 실행해왔다. 2021년 아마존은 할리우드의 유서 깊은 스튜디오인 MGM 스튜디오를 약 84억 달러에 인수해 콘텐츠 라인업을 크게 확장했다. 이 인수로 인해 아마존은 MGM이 보유한 다양한 영화와 TV 프로그램의 지적재산권(IP)을 활용할 수 있는 권한을 확보하게 됐으며, 이를 계기로 기존 프라임 비디오 오리지널 콘텐츠에 더해 수천 개의 고전 영화, 히트작, 텔레비전 시리즈 등을 아마존 플랫폼 내에서 스트리밍 서비스로 제공할 수 있는 기회를 열어줬다.

MGM은 <007 제임스 본드 시리즈(James Bond 007)>, <로키(Loki)>, <미녀 삼총사(Charlie'&s Angels)>, <로보캅(RoboCop)>, <바이킹스(Vikings)>와 같은 굵직한 IP를 보유하고 있으며, 이들은 이미 전 세계적으로 많은 팬층을 확보한 프랜차이즈였다. 아마존은 이러한 IP를 활용해 오리지널 콘텐츠를 제작하거나 리부트 할 계획을 세우고 있으며, 이를 통해 새로운 콘텐츠 소비자 뿐만 아니라 기존 팬층까지 아마존 프라임 비디오로 끌어들이고 있다. <007 시리즈 >와 같은 글로벌 팬덤을 확보한 콘텐츠의 경우, 새로운 시리즈나 스핀오프를 제작하여 기존의 IP 가치를 더욱 확장할 가능성이 크다.

한편, 비(非)영어 콘텐츠의 수요가 증가하면서 할리우드 스튜디오들이 고비용의 미국 콘텐츠 투자를 줄이고 상대적으로 제작비가 저렴한 국가에서 제작 투자를 늘리는 전략을 펼치고 있다. 암페어(Ampere)에 따르면 2024년 1분기, 미국에서 TV와 영화 제작의 70%가 인터내셔널 콘텐츠였다. 넷플릭스와 아마존 프라임이 비영어 콘텐츠의 주된 유통 플랫폼이 해외에서 제작된 콘텐츠들도 즉시 미국에서 시청할 수 있기 때문에 비싼 미국산 콘텐츠를 고집할 필요가 없기 때문이다. 이 때문에 비영어 콘텐츠에 관심을 갖는 미국인들도 점차 증가하고 있다. 패럿 애널리틱스(Parrot Analytics)에 따르면 미국 내에서 비영어 콘텐츠의 수요는 2022년 12.8%에서 2024년 17%까지 상승했다. 3) 이런 성장은 앞서 기술한 것처럼 미국 OTT 플랫폼에서 제공되는 해외 콘텐츠(특히 넷플릭스의 한국 콘텐츠)로 미국 소비자에게 양질의 콘텐츠를 제공함으로써 선택의 폭을 넓혀주었기 때문이다.

<참고>

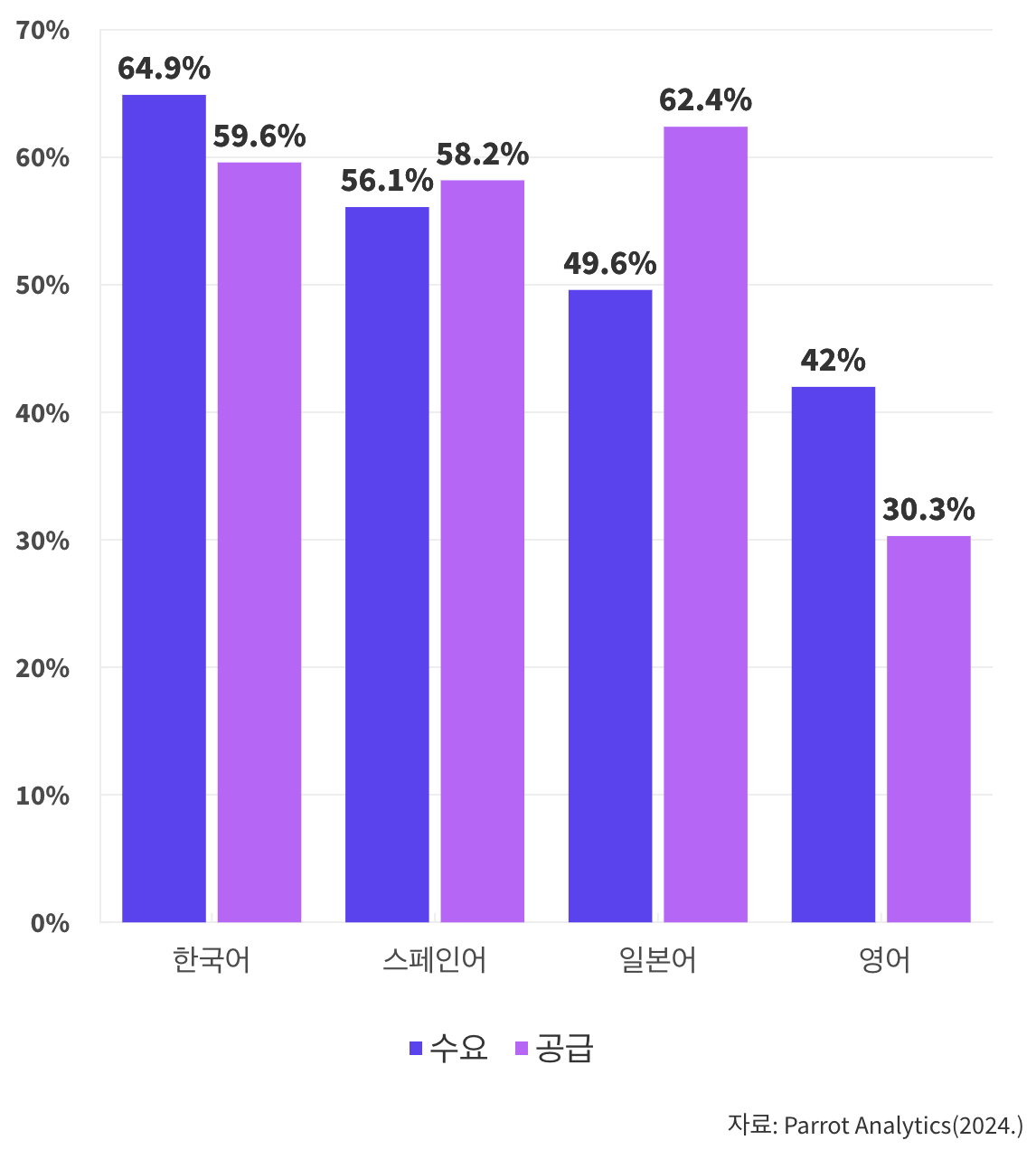

미국에서 소비되는 비영어 콘텐츠는 한국어, 스페인어, 일본어가 주를 이룬다. 특히 2024년 2분기에는 K-드라마가 한국 콘텐츠 수요의 3분의 2를 차지하면서 공급보다 높은 비율을 보이고 있다. [그림 2]는 2024년 3분기 기준, 미국에서 언어별 드라마 수요와 공급 비율을 나타낸 것으로 수요도가 높으면 콘텐츠의 관심과 인기가 높은 것으로, 공급도가 높으면 비교적 관심이 떨어지고 인기가 없는 과잉 공급 상태로 분석할 수 있다.

[그림 2]

미국 내 언어별 드라마 수요와 공급비율(2024 Q3)

[그림 2]

미국 내 언어별 드라마 수요와 공급비율(2024 Q3)

▶ 그래프 분석

한국어 드라마: 미국에서 높은 수요를 보이며, 추가적인 공급이 이루어질 가능성이 있다. 이는 K-드라마에 대한 지속적인 관심이 반영된 결과로 분석된다.

스페인어 드라마: 수요를 대부분 충족하고 있으며, 다소 과잉 공급 상태일 가능성이 있다.

일본어 드라마: 공급이 수요보다 높은 상태로, 일본어 콘텐츠의 인기가 상대적으로 낮음을 시사한다. 공급에 비해 수요가 부족하여, 추가적인 콘텐츠보다는 마케팅이나 타깃층을 재평가하는 전략이 필요하다.

영어 드라마: 다른 언어에 비해 수요와 공급이 낮은 수준이나, 여전히 수요가 공급을 초과하므로 추가적인 콘텐츠 공급이 필요하다.

3. 콘텐츠 유형의 ‘다변화’

한편, 경쟁 심화 초기 단계에서는 주로 드라마와 영화 독점 콘텐츠에 집중했던 OTT 서비스들이 최근에는 다큐멘터리, 리얼리티 쇼, 애니메이션, 숏폼 콘텐츠 등으로 영역을 확장하고 있다. 콘텐츠의 유형 자체가 다변화하는 시점인 것이다.

■신규 콘텐츠 포맷과 새로운 장르의 등장

새롭게 등장한 인터랙티브 콘텐츠는 사용자가 이야기 전개에 직접 참여할 수 있는 형식으로, 사용자와 콘텐츠 간의 상호작용을 유발한다. 넷플릭스의 <블랙 미러: 밴더스내치(Black Mirror: Bandersnatch)> 4) 나 투비(Tubi)의 <사일런트 힐: 어센션(Silent Hill: Ascension)>은 사용자가 스토리 전개를 선택할 수 있는 혁신적인 포맷을 도입함으로써 이용자가 단순한 수동적 시청을 넘어 능동적인 콘텐츠 소비를 가능하게 하면서 더 깊은 몰입감을 제공하고 있다. 이밖에도 틱톡(TikTok)의 성공에 영향을 받아 짧고 간결한 형태의 숏폼 콘텐츠, 가상현실(VR)과 증강현실(AR) 기술을 활용한 몰입형 콘텐츠, 영화나 TV 시리즈, 게임 등 다양한 미디어를 통합적으로 제공하는 크로스 미디어 콘텐츠, 독특한 스토리텔링과 그림체로 젊은 세대에게 큰 인기를 얻고 있는 웹툰 콘텐츠, 실시간 방송을 통해 상품을 판매하는 라이브 커머스 콘텐츠가 등장하면서 새로운 시청 경험을 제공하면서 신규 수익 창출을 시도하고 있다.

■ 숏폼 콘텐츠: Z세대 및 밀레니얼 세대의 소비 패턴에 맞춘 콘텐츠 전략

틱톡의 성공 이후, 넷플릭스와 디즈니+와 같은 OTT 플랫폼들이 짧은 형식의 숏폼 콘텐츠를 도입하기 시작했다. 이는 Z세대의 짧은 집중 시간을 고려한 전략으로, 영화나 시리즈의 하이라이트 영상, 비하인드 씬 등을 통해 사용자들이 짧게나마 콘텐츠를 즐길 수 있도록 했다. 넷플릭스는 인기 콘텐츠의 하이라이트 클립을 제작하여 시청자들이 기존의 긴 에피소드와는 다른 방식으로 콘텐츠를 소비할 수 있도록 유도하고 있다.

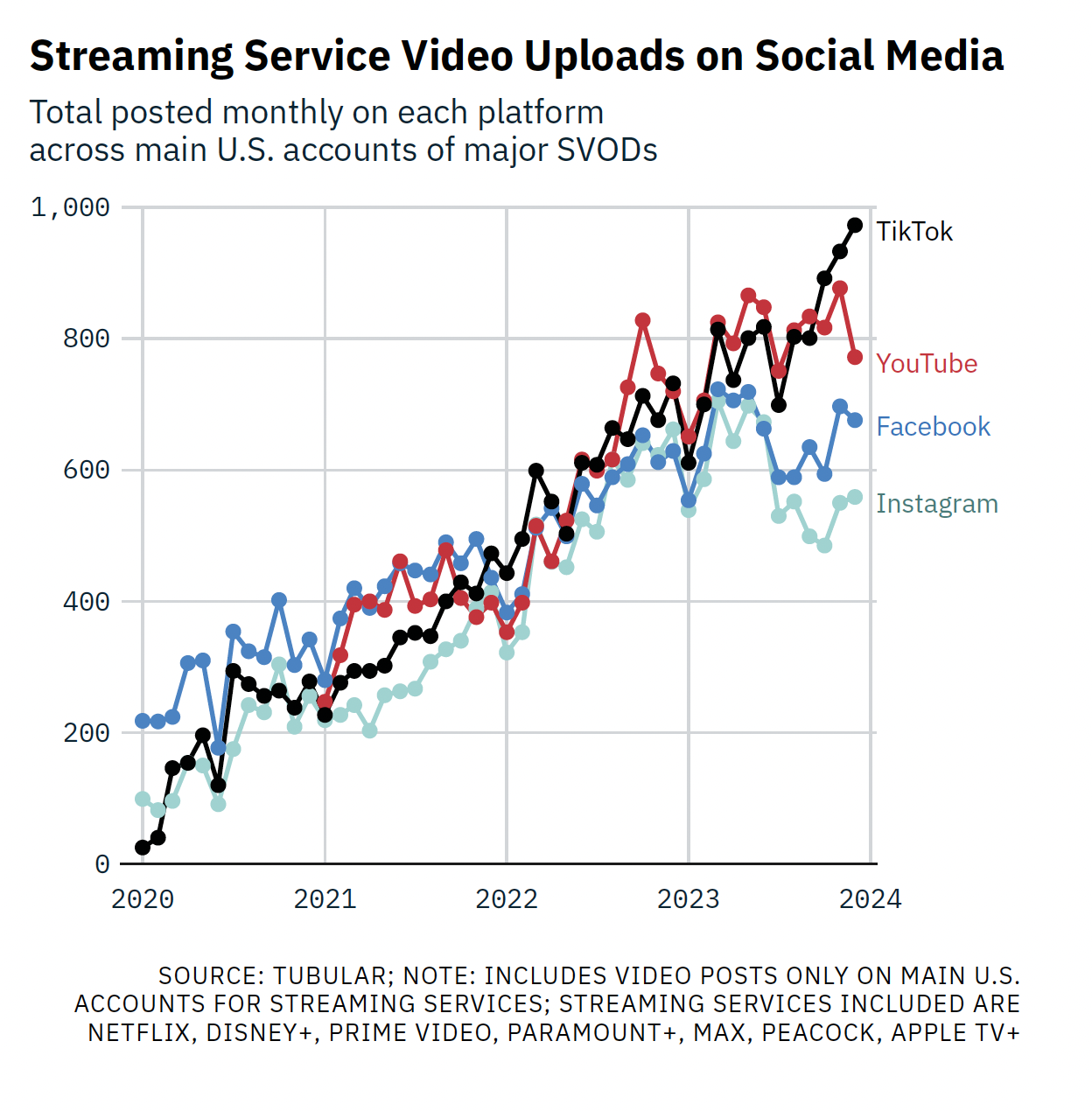

숏폼 플랫폼에 유통하는 OTT 콘텐츠도 증가하고 있다.

5)

[그림 3]은 2020년부터 2024년까지 주요 스트리밍 서비스(SVOD)가 미국 주요 소셜 미디어 플랫폼(틱톡, 유튜브, 페이스북, 인스타그램)에 업로드한 비디오 콘텐츠 수를 보여주는 것으로, 틱톡은 2020년부터 시작해 지속적인 성장세를 보이고 있으며 2024년에는 매달 1,000여 개의 영상이 업로드 되는 추세를 나타내고 있다. 이는 미국 내에서 틱톡이 짧은 영상 형식과 높은 사용자 참여율 덕분에 SVOD 플랫폼들이 적극적인 마케팅 수단으로 활용하고 있음을 보여준다. 유튜브 또한 꾸준히 동영상 업로드 수가 증가해 왔으나 2023년 중반 이후 다소 완만한 상승세를 보이고 있다. 유튜브는 다양한 형식의 영상을 지원하고 젋은 사용자층을 보유하고 있어 SVOD 플랫폼들에게도 여전히 중요한 홍보 플랫폼으로 활용되고 있다. 반면, 페이스북과 인스타그램은 2022년까지는 꾸준히 증가세를 보여 왔으나 이후 정체 상태에 있음을 나타내고 있다. 특히 페이스북은 상대적으로 고령화되어 있어 틱톡이나 유튜브에 비해 성장세가 둔화된 것으로 분석된다.

[그림 3]

SVOD 콘텐츠의 소셜미디어 업로드 추이

[그림 3]

SVOD 콘텐츠의 소셜미디어 업로드 추이

숏폼 콘텐츠의 장점은 시청자에게 빠른 접근성과 즉각적인 만족을 제공한다는 것이다. 특히 숏폼 콘텐츠는 소셜 미디어 서비스와 연계를 통해 쉽게 공유될 수 있어, 콘텐츠의 바이럴 효과를 극대화하고 플랫폼에 대한 관심을 끌어올리는 데 유리하다. 이 때문에 미국에서는 틱톡형 숏폼 콘텐츠가 스트리밍 서비스의 주요 마케팅 및 고객 확보 채널로 간주되고 있다. 스트리밍 소셜 플랫폼에 더 많은 유기적 동영상을 게시하여 소셜 사용자가 스트리밍 서비스나 TV에서 더 많이 시청하도록 유도하고 있는 것이다. 딜로이트(Deloitte)에 따르면 소셜 미디어의 크리에이터는 특히 Z세대와 밀레니얼 세대가 엔터테인먼트 콘텐츠를 발견하는 데 중요한 역할을 하고 있다. 6) 이 때문에 인플루언서 마케팅 파트너십은 크리에이터 팬층 사이에서 TV 프로그램, 영화 및 SVOD 서비스에 대한 팬덤을 형성하는 데 도움이 될 수 있다.

■게임 콘텐츠: 스트리밍 서비스의 게임산업 진출

넷플릭스는 2021년부터 모바일 게임 서비스를 시작했고, 디즈니+도 게임산업 진출을 모색하고 있다. 이러한 게임 콘텐츠 제공은 스트리밍이 단순히 동영상 서비스를 넘어 종합 엔터테인먼트 플랫폼으로 진화하고 있음을 보여준다.

게임 콘텐츠 제공은 스트리밍 서비스가 보유한 IP(지적재산권)의 세계관에 사용자의 직접적 참여도를 높여 특화된 엔터테인먼트 플랫폼으로 확장하는데 기여할 것으로 보인다. 특히 게임 스트리밍은 클라우드 기반으로 이루어져 사용자들은 별도의 다운로드 없이 스트리밍을 통해 즉시 게임에 접속할 수 있으며, 인터넷만 있으면 PC, 모바일, TV 등 다양한 기기에서 동일한 게임을 즐길 수 있다.

넷플릭스는 지난 2021년 11월에 게임 비즈니스를 런칭한 이후 2024년 6월 기준 약 107개 이상의 게임을 제공하고 있으며, 90개 이상의 게임을 추가로 개발 중이다.

7)

넷플릭스는 게임 스튜디오 4개(Night School Studio, Next Games, Boss Fight Entertainment, Spry Fox)를 인수하면서 공격적으로 게임 시장으로 확장하고 있다. 넷플릭스 사용자는 계정을 통해 다양한 게임에 무료로 접근할 수 있으며, 주로 캐주얼 게임과 스토리 중심의 게임들이 주를 이루고 있다.

[표 2]

2024년 출시된 넷플릭스 게임 (총 24종)

[표 2]

2024년 출시된 넷플릭스 게임 (총 24종)

이 밖에도 아마존 프라임 비디오는 프라임 멤버십 회원들에게 프라임 게이밍(Prime Gaming) 혜택을 제공하여 매달 무료 게임과 인게임(in-game) 아이템을 제공한다. 또한 게임 스트리밍 플랫폼 트위치(Twitch)를 인수해 트위치 이용자들이 프라임 혜택을 이용할 수 있도록 지원한다. 이를 통해 아마존은 젊은 층을 포함한 게임 커뮤니티의 유입을 유도하고, 프라임 멤버십의 가치를 더욱 높이고 있다.

■ 콘텐츠의 물성(物性)화: 오프라인에서 즐기는 콘텐츠

넷플릭스는 자사 오리지널 콘텐츠를 활용한 오프라인 콘텐츠 제작에 나서고 있다. 이른바 ‘팬 커머스(Fan Commerce)’를 통해 팬 경험을 중심으로 한 브랜드 강화에 집중하는 것이다. 2023년 5월에는 미국 라스베이거스에 <기묘한 이야기> 공식 테마 스토어를 열었다. 라스베이거스에 열린 스토어는 기존의 팝업 매장보다 장기 운영을 목표로 개설하였으며 <기묘한 이야기>의 대표적인 장면과 장소를 재현한 몰입형 공간을 제공하고 있다. 방문객들은 스타코트 몰, 팔라스 아케이드, 조이스의 거실, 크리엘 하우스의 다락방과 같은 쇼의 상징적인 장소에서 사진을 찍고, 독점 굿즈를 구매할 수 있다.

2023년에는 넷플릭스 바이츠(Netflix Bites)를 로스엔젤레스에 오픈해 넷플릭스 인기 요리 프로그램에 출연한 유명 셰프들의 요리를 직접 체험할 수 있도록 했다. 2025년에는 미국 펜실베니아주 킹 오브 프러시아와 댈러스 2곳에 '넷플릭스 하우스'라는 오프라인 매장을 오픈할 예정이다.

8)

<브리저튼>

,

<종이의 집>

,

<기묘한 이야기>

, <오징어 게임>과 같은 넷플릭스의 인기 콘텐츠와 관련된 의류, 푸드, 라이브 이벤트 등 다양한 서비스를 제공하는 공간으로 꾸며질 계획이다.

[그림 4]

갤러리아 달라스의 넷플릭스 하우스 렌더링(출처: Netflix)

[그림 4]

갤러리아 달라스의 넷플릭스 하우스 렌더링(출처: Netflix)

4. 유통업계, 콘텐츠 유통으로 ‘다각화’

아마존(Amazon)은 세계 최대의 e커머스 플랫폼으로, 쇼핑, 엔터테인먼트, 게임을 하나의 통합된 생태계 안에서 사용자에게 제공하면서 멤버십의 가치를 극대화하는 방향으로 발전하고 있다. 아마존 프라임 멤버십은 전 세계적으로 2억 명 이상의 사용자를 보유한 아마존의 프리미엄 서비스로, 무료 배송, 프라임 비디오, 프라임 리딩(Prime Reading), 프라임 뮤직(Prime Music) 등의 서비스를 제공하면서 쇼핑과 엔터테인먼트를 결합시킨 비관련 다각화의 대표적 사례이다. 특히 아마존은 쇼핑 웹사이트에서 유료 스트리밍 서비스 ‘아마존 프라임’과 광고 포함 무료 스트리밍 서비스 ‘프리비(Freevee)’를 함께 제공하고 있다. 단일 플랫폼에서 여러 가지 엔터테인먼트와 쇼핑 경험을 제공함으로써 사용자 충성도를 높이고 있는 것이다.

특히 프라임 비디오를 통한 콘텐츠 제공은 프라임 멤버십 가입을 유도하는 중요한 요소로 자리 잡고 있다. 2023년 기준 전 세계 아마존 프라임 가입자 수는 2억 3,000만 명이다. 9) 2022년 약 1,300만 명 증가에 이어 2023년에도 약 1,700만 명이 증가하면서 지속적인 성장세를 나타내고 있다. 아마존은 2023년 프라임 멤버십을 통해 402억 달러의 매출을 올리면서 미국 유료 소매 멤버십 수수료 수익의 53.1%를 차지했다.

쿠팡은 자사 프리미엄 멤버십 ‘로켓와우’를 통해 스트리밍 서비스 쿠팡 플레이(Coupang Play)를 제공하여, 기존의 쇼핑에 배송 서비스와 스트리밍 서비스를 결합해 플랫폼 가치를 높이고 있다. 최근에는 오리지널 콘텐츠와 독점 콘텐츠 제공에 집중하며 사용자층을 확대해 나가고 있다.

[그림 5]

FAST 채널을 런칭한 아마존 라이브(출처:아마존 홈페이지 동영상 캡쳐)

[그림 5]

FAST 채널을 런칭한 아마존 라이브(출처:아마존 홈페이지 동영상 캡쳐)

쿠팡 플레이는 초기에는 단순히 영화와 드라마 같은 기본 콘텐츠를 제공하는 수준이었으나, 점차 오리지널 콘텐츠와 독점 콘텐츠에 투자하면서 사용자층을 확대하고 있다. 특히 스포츠 단독 중계를 하면서 지속적으로 구독자와 이용률을 높이고 있다. 2024년 3월에는 월간 활성 사용자 수(MAU)를 830만 명까지 높이며 3년 만에 약 10배 증가시켰다. 10) 같은 기간 넷플릭스가 1,125만을 기록해, 두 서비스간 295만 차이라는 역대 최소 격차를 기록한 셈이다. 2024년 9월 기준, 쿠팡의 MAU는 티빙(787만 명)에 이어 679만 명으로 전체 3위를 차지하고 있다.

● 광고 또는 ‘커머스 콘텐츠’

쇼핑과 스트리밍을 융합시킨 아마존은 콘텐츠 시청 중에 발생하는 소비자의 구매 욕구를 자연스럽게 연결하여 쇼핑 경험으로 이어지게 하고 있다. 여기에 더해 아마존은 2025년에 프라임 비디오에 세 가지의 새로운 쇼핑 가능한 광고 포맷을 도입할 예정이다. 11) 첫 번째는 쇼퍼블 캐러셀 광고(Shoppable carousel ads)로 프라임 비디오의 광고 중간에 스폰서 제품이 슬라이딩 방식으로 나타나며, 이때 사용자는 리모콘으로 제품을 탐색하고 아마존 장바구니에 추가할 수 있다. 시청자가 비디오 광고에 반응하지 않고 광고 재생이 끝나면 콘텐츠가 다시 재생된다.

두 번째는 인터랙티브 일시정지 광고(Interactive pause ads)로 비디오가 일시 정지될 때 투명한 배너가 나타나며, 시청자가 "자세히 알아보기" 또는 "카트에 추가"를 클릭하여 제품과 상호 작용하도록 유도하는 브랜드 메시지가 나타나며 이를 통해 사용자가 제품을 아마존 장바구니에 즉시 추가할 수 있는 기능이다. 일시정지 광고는 시청자가 비디오 스트림을 일시 중지할 때만 재생되며 훌루, 맥스와 같은 OTT에서는 이미 활용하고 있는 광고 형식이다. 마지막으로 인터랙티브 브랜드 퀴즈 광고(Interactive brand trivia ads)로 브랜드가 퀴즈 형식을 통해 제품 정보나 혜택을 제공하면, 사용자는 질문에 답을 하고 보상이나 제품 할인이나 아마존 크레딧을 받거나, 이메일로 정보를 보냄으로써 구매를 적극 유도하는 것이다.

쿠팡도 쇼핑과 콘텐츠를 동시에 서비스하면서 이러한 서비스를 더욱 적극적으로 전개하고 있다. 2022년 12월, 쿠팡은 쿠팡 플레이의 오리지널 예능 콘텐츠인

<사내연애>

출연진과 함께 ‘사내연애 겨울 컬렉션’을 진행했다.

12)

<사내연애>출연진이 방송에서 착용했던 의류와 액세서리를 추천하며 판매를 진행했던 쿠팡과 쿠팡 플레이의 첫 협업 사례였다. 이처럼 쿠팡은 쿠팡 플레이의 오리지널 콘텐츠를 활용하면서 쇼핑 구매를 촉진하고 반대로 쇼핑 사이트에서는 오리지널 콘텐츠를 홍보하는 시너지를 낼 수 있는 기회들이 더욱 커지고 있다.

[그림 6]

쿠팡플레이 오리지널 ‘사내연애’ (자료: 쿠팡플레이 캡쳐 및 쿠팡 홈페이지)

[그림 6]

쿠팡플레이 오리지널 ‘사내연애’ (자료: 쿠팡플레이 캡쳐 및 쿠팡 홈페이지)

[그림 7]

‘사내연애 겨울 컬렉션’ (자료: 쿠팡플레이 캡쳐 및 쿠팡 홈페이지)

[그림 7]

‘사내연애 겨울 컬렉션’ (자료: 쿠팡플레이 캡쳐 및 쿠팡 홈페이지)

● 데이터 분석을 통한 커머스의 개인화

쿠팡은 쿠팡 플레이를 이용하는 이용자들의 시청 이력, 검색 기록, 구매 패턴 등 방대한 소비자 데이터를 활용해 개인화된 상품 추천 서비스를 제공하면서 사용자별로 최적화된 쇼핑 경험을 제공할 수 있도록 고도화 될 것이다. 특히 콘텐츠 시청과 쇼핑을 하나의 플랫폼에서 원활하게 이용할 수 있도록 설계되어 사용자는 별도의 앱 전환 없이 콘텐츠 감상과 상품 구매를 한 곳에서 동시에 진행하도록 함으로써 커머스 효과도 극대화 할 것으로 보인다.

아마존은 데이터 분석을 통해 개인화된 마케팅 전략을 통해 사용자의 선호도에 맞춘 쇼핑 경험 강화로 아마존은 쇼핑과 엔터테인먼트를 자연스럽게 융합시키고 있다. 아마존은 특정 콘텐츠를 시청한 사용자가 해당 콘텐츠와 관련된 상품을 추천받을 수 있도록 하여, 사용자의 실구매 확률을 높이고 있다. 이처럼 이를 통해 프라임 비디오 이용(체류) 시간과 아마존 멤버십에 대한 충성도를 높이고 있다.

● 스포츠 팬덤을 이용한 콘텐츠 강화

쿠팡 플레이는 스포츠 팬덤을 활용한 콘텐츠로 차별화를 꾀하고 있다. EPL(프리미어리그)와 같은 인기 스포츠 리그 중계권을 확보해, 스포츠 팬들이 쿠팡 플레이에서 해당 경기를 독점 시청할 수 있도록 함으로써 사용자 유입을 유도하고 있다. 이외에도 NFL, 토트넘 홋스퍼 FC 경기 등 다양한 스포츠 중계권을 확보한 쿠팡은 2025년까지 K-리그(축구)의 뉴미디어·온라인 중계권을 독점하고 있다. 쿠팡플레이는 K-리그 중계와 함께 오리지널 콘텐츠

<쿠플픽-프리뷰쇼>

를 제작하고, 쿠플픽 안에서 축구와 관련된 분석 데이터와 관련 게스트들 출연, 축구 크리에이터 지원, 실시간 채팅 기능을 지원함으로써 K-리그 중계와 시너지를 내고 있다.

13)

중계방송 경기 전 1시간 15분 전부터는

<프리뷰쇼>

를 방송하고, 하프타임에는 <하프타임쇼>를 진행하는 등 스포츠 자체 중계 이외도 새로운 콘텐츠를 제작·제공함으로써 시청자들에게 기존 방송과 다른 색다른 경험을 제공하고 있다.

[그림 8]

1경기 프리뷰쇼 게스트 ‘신도림 조기 축구회’ (자료: 쿠팡 뉴스룸, 2024.7.24.)

[그림 8]

1경기 프리뷰쇼 게스트 ‘신도림 조기 축구회’ (자료: 쿠팡 뉴스룸, 2024.7.24.)

[그림 9]

2경기 프리뷰쇼 게스트 ‘세 얼간이’ (자료: 쿠팡 뉴스룸, 2024.7.24.)

[그림 9]

2경기 프리뷰쇼 게스트 ‘세 얼간이’ (자료: 쿠팡 뉴스룸, 2024.7.24.)

5. 다각화의 성공 요인과 보완점

OTT 플랫폼 간 치열한 경쟁과 수익성 악화로 인한 서비스 다각화는 각 플랫폼의 생존 전략이었기 때문에 피할 수 없는 과제였다. 특히 콘텐츠 제작 전략을 바꿔 효율성을 추구하고 성장 한계에 봉착할 수 있는 SVOD 시장에서 광고라는 새로운 경험과 수익원을 추가함으로써 구독 수익과 광고 수익을 동시에 올리는 전략 등은 대표적인 서비스 다각화의 성공 사례라 할 수 있다.

■ OTT 서비스 다각화 성공 요인

지금까지 OTT 플랫폼들의 사례를 바탕으로 OTT 서비스 다각화 성공 요인을 분석하면 크게 △전략의 변화 △기술의 변화 △콘텐츠의 변화를 꼽을 수 있다.

① 전략의 변화

첫 번째는 강력한 IP 활용과 프랜차이즈 전략이 있다. 넷플릭스의 <위처(The Witcher)> , 디즈니+ <마블(Marvel)> 시리즈와 <스타워즈(Star Wars)>시리즈 같은 인기 있는 IP는 충성도 높은 팬층을 확보하고 있다. IP 기반 콘텐츠를 통해 새로운 제작에 따른 기획 비용을 절감시키고, 기존 팬층을 구독자로 유입시키면서 리스크를 대폭 줄일 수 있었다. 특히 인기 IP를 기반으로 게임, 웹툰, 소설 등 다른 미디어로 확장하고, 콘텐츠 경험의 물성화를 통해 팬덤의 경험치를 극대화시켰다.

두 번째는 할리우드만이 아닌 로컬의 대형 IP를 발굴하고 유지하는 전략이다. 아마존 프라임 비디오가 인도에서 제작한 오리지널 시리즈

<미르자푸르(Mirzapur)>

는 2018년 시즌 1을 시작으로 2022년 시즌 2가 추가로 제작되었고 최근인 2024년 10월에는 시즌 3까지 제작된 대표적인 인기 콘텐츠다. 미르자푸르는 인도 아마존 프라임에서 2022년에는 전체 1위 시청량을 보였고, 2023년에는 전체 2위, 2024년에도 전체 3위를 유지하고 있을 정도

14)

로 인도 내에서 높은 인기를 얻고 있고 주변 국가인 오만과 아랍에미레이트에서도 인기가 있다. 이러한 인기에 아마존은 미르자푸르 극장판 <Mirzapur: The Film >을 제작해 2026년 극장에 선개봉 후 8주 후 인도를 비롯해 전 세계 아마존 프라임 회원에게 제공하겠다는 계획을 발표하기도 했다.

15)

② 기술의 변화

데이터 기술의 발전은 영화나 오리지널 시리즈의 관련 상품을 소비자의 취향에 따라 추천하고 분석하는 것이 가능해졌다. 해당 상품들은 콘텐츠 시청 도중에도 쉽게 구매할 수 있게 했다. 특히 피콕은 광고 기반 무료 구독 상품을 통해 새로운 이용자를 대거 유입시켜 수익 창출에 크게 성공할 수 있었다. 아마존 프라임 비디오도 2024년 1월, 멤버십 기반 SVOD 모델에서 AVOD로 전환시키면서 그동안 보유하고 있었던 2023년 4분기 기준 2억 2,000만 명의 멤버십 구독자가 단번에 세계 최대의 AVOD 플랫폼의 구독자로 거듭나면서 독자적인 광고 수익을 창출하게 되었다.

③ 콘텐츠의 변화

OTT 플랫폼 사업자들은 VOD(Video on Demand) 서비스 형태를 벗어나지 못해 영화, 드라마, 다큐멘터리 중심의 콘텐츠를 서비스해 왔다. 하지만 기술이 발달하면서 실시간 스포츠 리그와 이벤트를 통해 스포츠팬들을 OTT로 끌어들이는 데 성공했다. 무엇보다 실시간 스포츠 중계는 중계뿐만 아니라 중계와 관련된 새로운 콘텐츠를 제작해 서비스하면서 팬들과 소통을 강화하게 된다. 이를 통해 점점 더 많은 팬층을 확보하는 선순환 구조가 만들어지는 것이다.

다양한 소비자의 니즈의 변화로 OTT 서비스는 시청자를 콘텐츠 스토리에 참여시키면서 몰입도를 높이고, 숏폼, 다큐멘터리, 리얼리티 쇼 등 다양한 형식의 콘텐츠를 실험적으로 제공하면서 구독자들에게 새로운 경험을 선사하는 방향으로 나아가고 있다.

■ OTT 서비스 다각화의 보완점

OTT 플랫폼의 서비스 다각화에는 △저작권 측면, △수익성 측면, △구독자 측면에서 허들에 직면하면서 실패하는 사례도 있었다. 이러한 문제들은 지속적으로 반복되거나 또 다른 문제에 직면할 가능성이 있다.

① IP(지적재산권) 측면

● 독점 콘텐츠 확보의 어려움

플랫폼 간 경쟁이 치열해짐에 따라 독점적으로 제공할 수 있는 콘텐츠의 확보가 점차 어려워지고 있다. 특히 대형 스튜디오나 제작사가 자체 플랫폼을 구축하면서 OTT 플랫폼에서는 콘텐츠 확보 경쟁이 심화되고 있다. 넷플릭스가 독점해 왔던 OTT 시장을 2020년을 전후로 전통적인 제작 스튜디오를 확보하고 있던 디즈니나 파라마운트가 자체 OTT 플랫폼을 구축하면서 넷플릭스는 외부로부터 제작·수급하던 콘텐츠를 더 이상 지속할 수 없게 됐다. 특히 마블과 함께 제작해 왔던 인기 독점 콘텐츠, <데어데블(Daredevil)> (2015~2018), <아이언 피스트(Iron Fist)> (2017, 2018), <제시카 존스(Jessica Jones)>(2015~2019) 등은 더 이상 넷플릭스에서 스트리밍 되지 않는다.

디즈니+도 오리지널 콘텐츠 제작을 위해 마블이나 스타워즈와 같은 IP를 활용해 스핀오프 콘텐츠 제작을 확대해 왔다. 특히 스타워즈의 스핀오프 격인

<만달로리안(The Mandalorian)>

과

<북 오브 보바 펫(The Book of Boba Fett)>

은 전 세계적으로 높은 인기와 에미상(Primetime Emmy Awards/2020, 2021), 시각효과협회상(Visual Effects Society Awards/2020, 2021) 수상 등 좋은 성과를 보여 디즈니+의 성장에 기여했으나, 마블의 시네마틱 유니버스(MCU)의 영화로부터

<완다비전(WandaVision)>

,

<팔콘과 윈터 솔져(The Falcon and the Winter Soldier)>

,

<로키(Loki)>

,

<호크아이(Hawkeye)>

, <쉬헐크:변호사(She-Hulk: Attorney at Law)>등 상당한 제작비를 투여한 디즈니+의 오리지널 콘텐츠들은 제작비에 비해 높은 성과를 이뤄내진 못했다.

● 지역별 저작권법 규제

국가마다 저작권 보호에 대한 법적 차이가 있기 때문에, 글로벌 스트리밍 플랫폼들은 국가별로 상이한 규제를 준수해야 하는 어려움에 직면하고 있다. 이러한 규제는 비용 측면과 아울러 콘텐츠 제공에도 상당한 영향을 미치게 되며, 특정 지역에서는 원하는 콘텐츠를 제공하기 어려운 상황을 만들기도 한다.

일례로 인도는 지난 2020년 OTT 플랫폼의 소관 부처를 전자 정보 기술부에서 영화, 출판, 방송 등을 관할하는 정보 방송부로 변경했다. 그동안은 IT법 외에 OTT 콘텐츠 자체를 규제하는 법안이 없어 NGO의 공익 소송이나 청원이 기각됐으나, OTT 규제의 필요성에 따라 소관 부처를 변경하면서 인도의 언론 위원회, 뉴스 방송협회, 광고 표준위원회, 그리고 중앙 영화 심의 위원회와 같은 기관들에 의해 규제되었다.

16)

② 수익성 측면의 한계

● 높은 제작비용과 구독자 성장의 한계

오리지널 콘텐츠 제작과 글로벌 시장 확장에 필요한 비용이 상당히 커지고 있지만, 구독자 증가율은 점차 둔화하고 있다. 특히 시리즈물이 주를 이루는 OTT 서비스는 시즌을 거듭할수록 제작비용이 높아지게 되면서 수익성 확보에 어려움을 겪게 된다.

넷플릭스의 인기 시리즈

<기묘한 이야기(Stranger Things)>

가 대표적이다.

<기묘한 이야기>

초기 시즌은 에피소드 당 약 600만 달러가 투자됐지만 시즌 4에서는 에피소드 당 약 3,000만 달러로 5배가 증가한 것으로 알려졌다.

17)

이는 물가 상승률 외에도 배우들의 출연료, 특수효과와 제작 규모 등이 증가한 것에 기인한다고 할 수 있다. 디즈니도 마블 콘텐츠의 저조한 성과로 마블 스튜디오와 스타워즈 시리즈의 제작 편수와 예산을 줄이면서 수익성 개선을 추진해 왔다.

18)

● 광고 수익 모델의 한계

대다수의 OTT 플랫폼이 광고 기반의 수익 모델을 도입했지만, 이는 반대로 사용자 경험을 저하시키는 요인이 될 수 있다. 광고로 인한 수익은 기존 구독 모델에 비해 다소 불안정한 경향이 있고, 구독자가 광고를 회피하거나 무광고 요금제로 전환할 경우 광고 수익이 줄어들 가능성도 있다.

지난해 7월 메조미디어에서 조사한 국내 ‘디지털 라이프스타일 리포트’에 따르면, OTT 광고요금제 이용에 대한 만족도는 10대는 42%인 반면, 30대와 40대는 33%와 34%, 50대는 29%로 나이가 많을수록 광고 요금제에 대한 만족도가 떨어진 것으로 나타났다. 이런 이유로 10대는 OTT 요금제로 전환할 의향이 45%로 비교적 높은 반면에 30대와 50대는 27%, 26%로 낮게 나왔다. 이런 소비자의 반응은 확정된 구독 수익에 비해 광고 수익 모델은 아직 불안정한 측면이 존재함을 보여준다.

③ 사용자 관리 측면의 한계

● 프라이버시 및 데이터 보호 문제

OTT 플랫폼들은 맞춤형 개인 서비스를 제공하기 위해 사용자 데이터를 수집하고 분석해야 하지만, 각국의 개인정보 보호법에 따라 데이터 수집이 어려운 경우가 발생한다. 유럽연합은 GDPR(General Data Protection Regulation)을 통해 개인정보 수집과 처리에 엄격한 규제를 하고 있다. 이 규제로 인해 넷플릭스를 비롯한 OTT 플랫폼들은 유럽 사용자들에게 맞춤형 콘텐츠를 제공하기 위해 데이터를 수집할 경우에도 GDPR에 따라 사용자의 동의를 얻어야 한다. 이러한 절차는 유럽 이외 지역보다 복잡하고 비용이 많이 드는 구조로 이어져, 유럽 내 데이터 기반 서비스가 상대적으로 제한적이게 된다.

TACD(Trans Atlantic Connsumer Dialogue) 19) 보고서(2019년) 20) 에서는, 고객의 구매 이력과 검색 기록을 기반으로 맞춤형 추천 시스템을 운영하는 아마존은 GDPR에 따라 유럽 내에서 데이터 수집과 활용에 제한을 받고 있어 추천 시스템의 정확도와 개인화 서비스가 미국과 유럽에서 수준 정도가 차이가 있다고 밝혔다. 그러면서 아마존이 GDPR을 정확히 준수하고 있지 않다고 비판하기도 했다. 그로부터 2년 뒤 2021년 아마존은 유럽에서 개인정보 침해 혐의로 과징금 7억4,600만 유로(약 1조200억 원)을 부과 받았다. 21)

6. 결론

OTT 서비스는 오늘날 미디어 산업의 주력 사업이 되면서 소비의 핵심 플랫폼으로 자리 잡고 있다. 그리고 서비스의 다각화로 이용자들에게 새로운 차원의 사용 경험을 제공하고 있다. 과거 단순히 영화와 드라마를 제공하는 데 중점을 두던 것에서 이제는 실시간 스포츠 중계, 게임, 쇼핑 등 다양한 산업과 결합하며 포괄적인 엔터테인먼트와 상업적 경험을 제공하는 종합 플랫폼으로 확장되고 있다. 이러한 변화는 플랫폼 간의 경쟁 심화, 소비자의 니즈 변화, 기술의 발전 등 다양한 요인에 의해 나타나고 있다.

OTT 서비스 다각화는 서비스 이용자들의 수요가 짧고 빠르게 소비할 수 있는 콘텐츠의 선호와 MZ 구독자들의 다양한 요금제 선택, 라이브 스포츠 경기가 콘서트처럼 실시간 콘텐츠와 새로운 이벤트에 관한 관심이 높아지는 등 소비 패턴이 빠르게 변화함으로써 부상하고 있다. 이러한 소비의 변화는 SVOD에서 AVOD로의 서비스 확장을 가져오면서 가격에 민감한 사용자층을 포용하고, 광고 수익을 통해 기존 SVOD(구독형 비디오 VOD) 모델의 한계를 보완하게 되었다. 넷플릭스는 광고 기반 요금제를 통해 새로운 사용자층을 유입시키고, 훌루와 디즈니+ 등 주요 플랫폼도 다양한 요금제를 통해 사용자 선택권을 확대하는 추세가 이러한 소비 변화에 따른 서비스 다각화 트렌드를 잘 반영하고 있는 방증이라 할 수 있다.

OTT 플랫폼들은 서비스 다각화를 위해 콘텐츠 포맷과 장르 혁신에도 적극적으로 나서고 있다. 숏폼 콘텐츠, 인터랙티브 콘텐츠, 라이브 커머스 등 새로운 형태의 콘텐츠는 사용자의 몰입도를 높이고 플랫폼 내에서 더 긴 체류 시간을 유도하는 데 중요한 역할을 하고 있다. 아울러 인터랙티브 콘텐츠의 등장으로 사용자가 스토리 전개를 선택할 수 있도록 함으로써 단순한 수동적 시청을 넘어 능동적인 콘텐츠 소비를 가능하게 하면서 몰입감 높은 경험을 제공하고 있고, 숏폼 콘텐츠, VR과 AR을 활용한 몰입형 콘텐츠, 크로스 미디어 콘텐츠, 게임 콘텐츠 등으로 새로운 시청 경험을 제공하면서 신규 수익을 창출하고 있다. 뿐만 아니라 비영어 콘텐츠의 공급은 물론 수요도 확대되면서 한국, 스페인, 일본과 같은 미국 이외의 드라마가 지속적으로 제작되고 있고, Z세대 및 밀레니얼 세대의 소비 패턴에 맞춘 숏폼 콘텐츠를 제공하면서 빠른 몰입을 유도하고, 숏폼 플랫폼을 통한 OTT 콘텐츠도 증가하면서 숏폼 콘텐츠가 어떻게 소셜 미디어를 통해 바이럴 효과를 낼 수 있는지 그들만의 장점을 보여주고 있다.

OTT 서비스 다각화의 또 다른 큰 축은 이종 산업과의 결합이다. OTT 플랫폼은 기존 콘텐츠에 e커머스, 스포츠, 교육, 게임 등의 기능을 결합하여 새로운 비즈니스 모델을 창출하고 있다. 아마존은 프라임 비디오를 모두 AVOD로 전환한 후 다양한 광고 형식과 쇼퍼블 광고를 통해 콘텐츠 소비를 자연스럽게 쇼핑으로 연결시키며, 이를 통해 쇼핑과 콘텐츠 소비가 통합된 사용자 경험을 제공하는 커머스 전략을 펼치고 있다. 넷플릭스는 오리지널 콘텐츠를 기반으로 온라인과 오프라인 매장을 통해 굿즈, 의류, 장난감, 게임 등 다양한 상품 판매를 통한 팬 커머스 전략을 펼치고 있고, 쿠팡은 쇼핑과 스트리밍의 융합, 스포츠 팬덤을 이용한 콘텐츠 강화, 교육 콘텐츠 제공을 통한 구독자 라인 전략 등을 선보이고 있다.

이와 같은 OTT 서비스 다각화의 성공요인으로는 강력한 IP 활용과 프랜차이즈 활용, 콘텐츠 글로벌화와 현지화 전략의 적절한 균형을 맞추는 전략의 변화와 데이터 기술과 스트리밍 기술 발전을 통한 기술 발전, 실시간 스포츠 리그 스트리밍을 통해 팬덤을 구독자로 확보하는 등 콘텐츠의 변화를 꼽을 수 있다.

다만 서비스 다각화로 인해 독점 콘텐츠 확보 경쟁이 치열해지고, 저작권 규제로 인한 위험부담 등 IP 측면의 한계가 발생할 여지가 있다. 높은 제작비용과 구독 성장의 한계, 광고 수익 모델의 어려움과 불법 다운로드와 계정 공유 문제 등 수익성 측면에서 한계도 발생하고 있다. 뿐만 아니라 개인화 서비스 개발과 충돌하는 개인정보와 개인 데이터 보호 문제 등도 서비스 다각화에 한계요인으로 작용하고 있다.

OTT 서비스 다각화 전략은 국내 미디어 시장에도 중요한 시사점을 제공하고 있다. 이제 한국의 OTT 플랫폼들도 글로벌 OTT의 변화에 발맞추어 다양한 전략을 모색할 필요가 있다. 특히 국내 시장을 넘어 글로벌 시장에서 경쟁력을 확보하기 위해서는 콘텐츠 현지화와 글로벌화를 병행하면서 사용자 맞춤형 요금제와 맞춤형 추천 기능과 같은 기술적 경쟁력을 높여야 한다. 더불어 이종 산업과의 결합을 통해 OTT 플랫폼 내에서 종합적인 사용자 경험을 제공하고, 팬 커머스와 같은 수익 다변화 모델을 적극적으로 도입함으로써 수익성을 높이는 전략을 추진해야 한다. 앞으로 한국의 OTT 플랫폼들도 글로벌 OTT 시장의 변화에 대응하면서 국내외 사용자들의 니즈를 만족시키는 종합 엔터테인먼트 플랫폼으로 성장할 수 있도록 적극적인 노력이 필요하다.

- 1) Netflix, 2024 Q3 Shareholder Letter

- 2) Antenna. ‘Antenna Q2’24 State of Subscriptions Report: Pricing & Packaging’. 2024.7.

- 3) Parrot Analytics. K-Dramas and Spanish Soaps Lead the Rise of Foreign-Language Content in the US. 2024.10.21.

- 4) 넷플릭스는 2024년 12월 1일부터 <블랙 미러: 밴더스내치(Black Mirror: Bandersnatch)> , ‘ <언브레이커블 키미슈미트: 키미 대 교주(Unbreakable Kimmy Schmidt: Kimmy vs the Reverend)> ’, ‘ <란비르와 자연의 대결: 베어 그릴스와 함께(Ranveer vs Wild with Bear Grylls)> ’ ‘<당신과 자연의 대결(You vs. Wild)>’ 등 4종을 제외한 인터랙티브 콘텐츠를 모두 삭제한다고 밝혔으며, 더버지(The Verge)는 이를 넷플릭스가 다양한 퀴즈 게임 아이디어를 비롯해 인터랙티브 콘텐츠에 시도를 했지만, 별다른 성과를 내지 못했기 때문이라고 보았다.

- 5) VIP+, The Race to REPLACE TV, 2024.7.

- 6) Deloitte Insights, Digital Media Trends 2024, 2024.5.

- 7) What’s on Netflix, “New Netflix Games Coming in Fall 2024, 2025 and Beyond”, 2024.9.23.

- 8) Variety, “Netflix to Open Massive Entertainment, Dining and Shopping Complexes in Two Cities in 2025”, 2024.6.18.

- 9) Yaguara.co, Amazon Prime Statistics of 2024, 2024.2.21.

- 10) 미디어오늘, 쿠팡플레이 사용자 3년 새 10배 늘었다...넷플릭스와 역대 최소 격차, 2024.4.25.

- 11) Hollywood Reporter, “Amazon Set to Debut Remote-Enabled Shoppable Ads As It Readies Inaugural Upfront”, 2024.5.7.

- 12) 쿠팡 뉴스룸, 쿠팡 패션×쿠팡플레이 ‘사내연애’ 콜라보…출연진 추천 겨울 패션 기획전 진행, 2022.12.5.

- 13) 연합뉴스, 스포츠 뛰어든 OTT들, 단순 중계 넘어 종합 엔터 콘텐츠 경쟁, 2024.6.10.

- 14) FlixPatrol, Amazon Prime India 참조

- 15) DeccanHerald, Ab bhaukaal bhi bada hoga...': Prime Video announces 'Mirzapur: The Film' with Pankaj Tripathi, Ali Fazal & others, 2024.10.28.

- 16) 영화진흥위원회, 각국 영화산업 뉴스브리프, 2021.1.22.

- 17) COSMOPOLITAN, The ‘Stranger Things’ Season 4 Budget Was Literally 10 Times That of Some of Netflix’s Other Shows, 2022.5.26.

- 18) 연합뉴스, 디즈니 CEO "마블·스타워즈 제작 편수·비용 줄이는 중", 2023.7.14.

- 19) TACD는 미국과 유럽 소비자 단체의 포럼

- 20) TACD, “New analysis reveals Netflix, Spotify and Amazon failings on GDPR”. 2019.12.

-

21)

연합뉴스, “아마존, 유럽서 개인정보 침해 혐의로 과징금 1조원”, 2021.8.1.

연합뉴스, 디즈니 CEO "마블·스타워즈 제작 편수·비용 줄이는 중", 2023.7.14.

참고자료

- 미디어오늘, 쿠팡플레이 사용자 3년 새 10배 늘었다...넷플릭스와 역대 최소 격차, 2024.4.25.

- 연합뉴스, 디즈니 CEO "마블·스타워즈 제작 편수·비용 줄이는 중", 2023.7.14.

- 연합뉴스, 스포츠 뛰어든 OTT들, 단순 중계 넘어 종합 엔터 콘텐츠 경쟁, 2024.6.10.

- 연합뉴스, “아마존, 유럽서 개인정보 침해 혐의로 과징금 1조원”, 2021.8.1.

- 영화진흥위원회, 각국 영화산업 뉴스브리프, 2021.1.22.

- 쿠팡 뉴스룸, 쿠팡 패션×쿠팡플레이 ‘사내연애’ 콜라보…출연진 추천 겨울 패션 기획전 진행, 2022.12.5.

- Netflix, 2024 Q3 Shareholder Letter.

- Antenna. ‘Antenna Q2’24 State of Subscriptions Report: Pricing & Packaging’. 2024.7.

- COSMOPOLITAN, The ‘Stranger Things’ Season 4 Budget Was Literally 10 Times That of Some of Netflix’s Other Shows, 2022.5.26.

- DeccanHerald, Ab bhaukaal bhi bada hoga...': Prime Video announces 'Mirzapur: The Film' with Pankaj Tripathi, Ali Fazal & others, 2024.10.28.

- Deloitte Insights, Digital Media Trends 2024, 2024.5.

- FlixPatrol, Amazon Prime India.

- Hollywood Reporter, “Amazon Set to Debut Remote-Enabled Shoppable Ads As It Readies Inaugural Upfront”, 2024.5.7.

- Parrot Analytics. K-Dramas and Spanish Soaps Lead the Rise of Foreign-Language Content in the US. 2024.10.21.

- TACD, “New analysis reveals Netflix, Spotify and Amazon failings on GDPR”. 2019.12.

- Variety, “Netflix to Open Massive Entertainment, Dining and Shopping Complexes in Two Cities in 2025”, 2024.6.18.

- VIP+, The Race to REPLACE TV, 2024.7.

- What’s on Netflix, “New Netflix Games Coming in Fall 2024, 2025 and Beyond”, 2024.9.23.

- Yaguara.co, Amazon Prime Statistics of 2024, 2024.2.21.