1. 들어가며

2024년 1분기 실적발표회에서 넷플릭스는 내년부터 분기별 가입자 수와 가입자당 평균 매출(ARM)을 더 이상 공개하지 않겠다고 밝혔다. 가입자 수로 대표되는 규모의 경제보다 다변화된 사업모델과 질적 성장에 집중하겠다는 설명이다. 이는 OTT산업의 비즈니스 모델이 신규 가입자 확보를 통한 성장모델에서 매출 다양화를 통한 수익성 확보로 변화하는 양상을 보여준다.

하지만 신규 가입자 확보를 통한 수익증대가 어려워졌다는 것이 가입자를 이해하는 일의 중요성이 떨어졌다는 것을 의미하지는 않는다. 실적발표회에서 스펜서 노이만(Spencer Neumann) 넷플릭스 CFO는 향후 비즈니스는 “서비스를 지속적으로 개선하고 더 많은 참여와 더 많은 회원가치를 창출하는 것”에 달려있다고 말했다(The Motley Fool, 2024.4.18.). 달라진 비즈니스 환경에서는 기존 가입자를 유지하고 더 많이 참여시키기고 더 깊은 관계를 맺음으로써 더 많은 가치를 창출하는 것이 핵심이다. 때문에 가입자의 욕구와 행태를 이해하는 일의 중요성은 더 커졌다.

현재 OTT 시장의 핵심 이용자는 밀레니얼세대다. 하지만 미래 산업의 성장과 변화를 점쳐보기 위해서는 Z세대를 이해하는 것이 더 중요할 수 있다. 이 글에서는 컨설팅업체 딜로이트(Deloitte)가 발표한 <2023 디지털 미디어 트렌드 제17판: 몰입과 연결>, 정보통신정책연구원의 <2023 한국미디어 패널조사>, 한국콘텐츠진흥원의 <2023 OTT 이용행태조사> 보고서를 중심으로 Z세대의 특징과 OTT 이용행태를 알아보도록 한다.

2. 미국 Z세대의 미디어‧콘텐츠 이용 특성

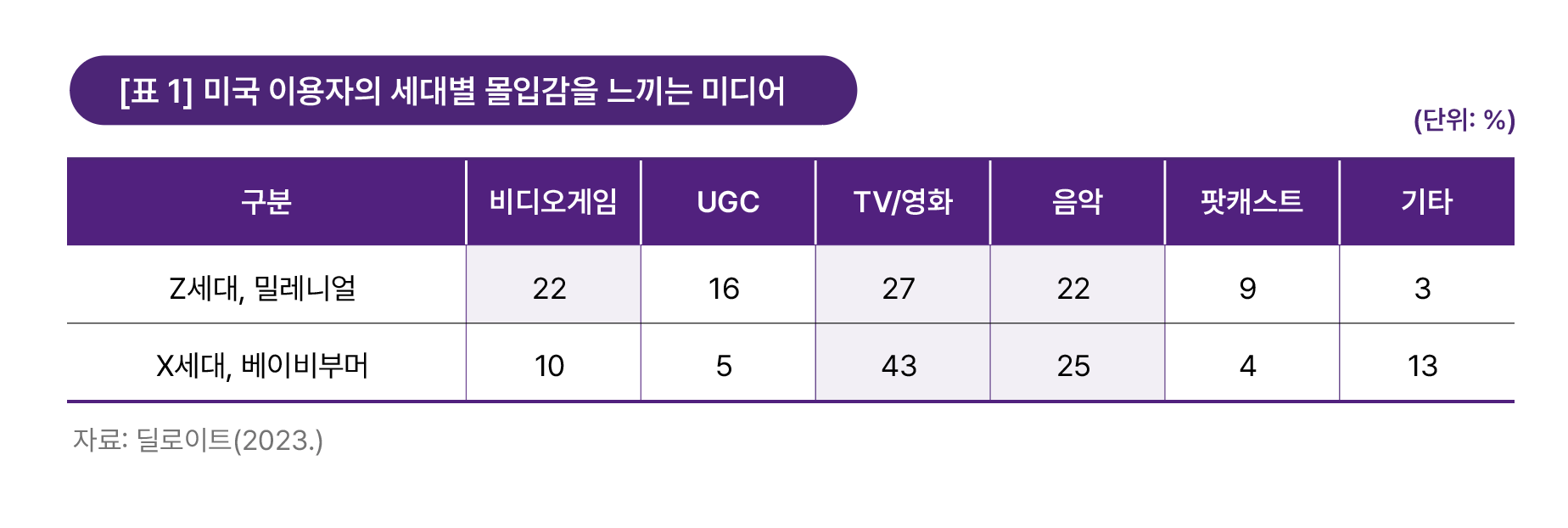

Z세대는 통상적으로 1990년대 중후반에서 2010년대 초반에 태어난 세대를 가리킨다. 현 시점에서 10대 초반에서 20대 후반 연령대가 이에 속한다. 이들은 스마트폰, 소셜미디어와 상시 인터넷 접속환경에서 성장해온 첫 번째 세대로, 디지털 공간과 콘텐츠를 삶의 중요한 일부로 받아들인다. 미국 이용자를 대상으로 한 딜로이트(Deloitte)의 조사에 따르면 Z세대와 밀레니얼세대는 비디오게임과 UGC에 비교적 더 많은 즐거움과 몰입감을 느낀다. 이들도 TV/영화에 몰입하지만 그 정도는 이전세대만큼 크지 않다. 대신에 다양한 디지털 미디어와 콘텐츠를 비교적 균등하게 이용한다.

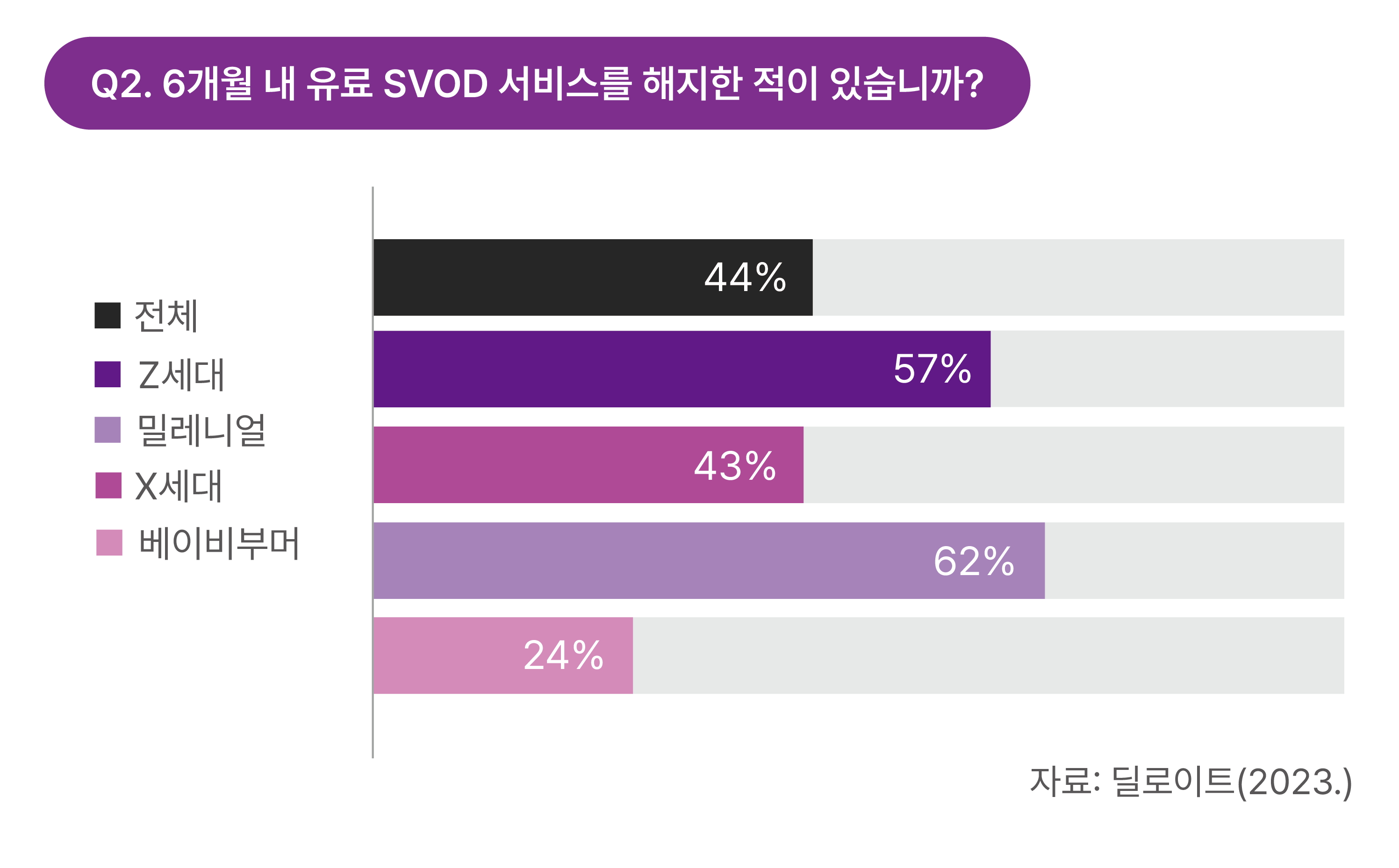

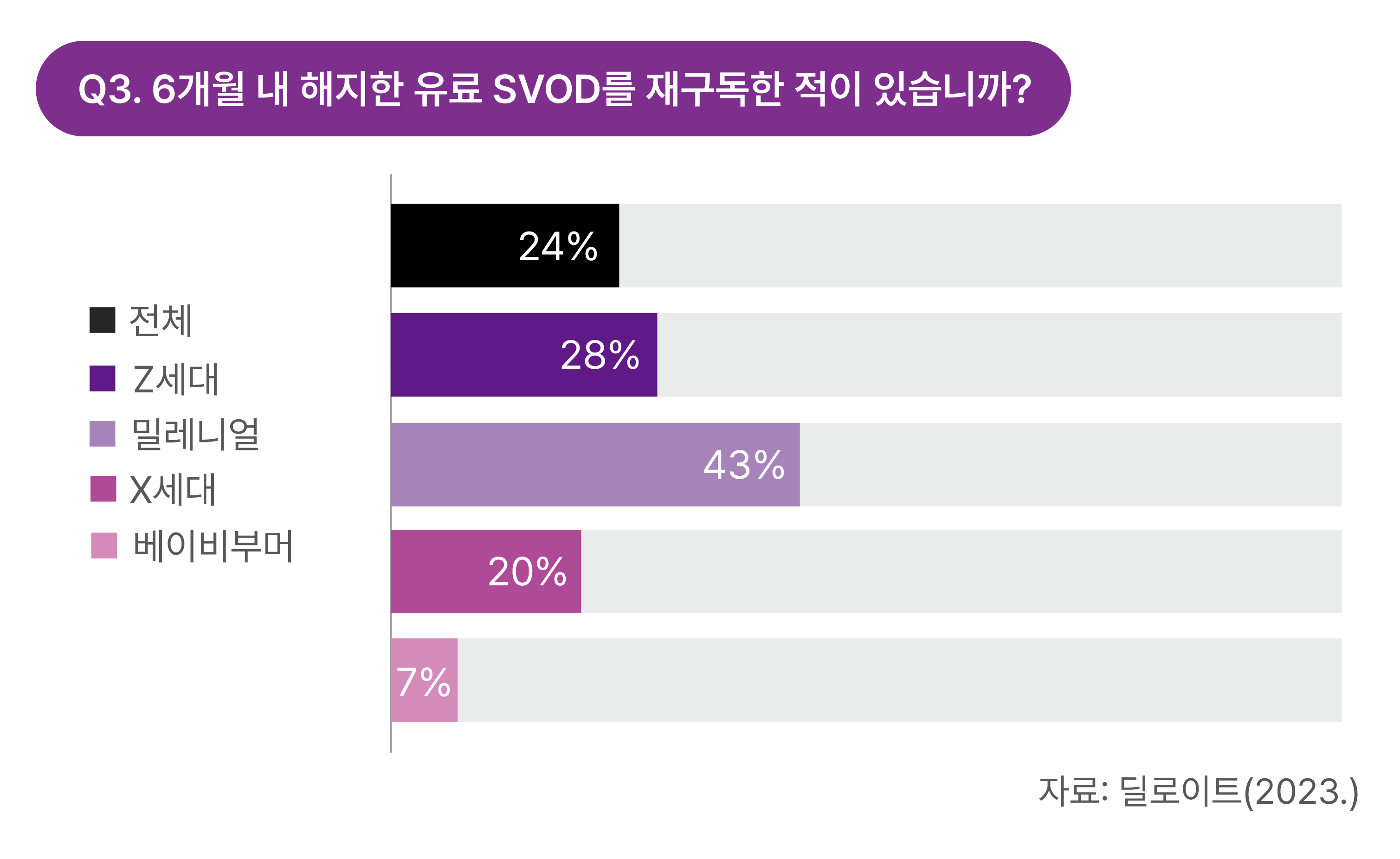

Z세대와 밀레니얼세대는 OTT 이용에서도 다른 세대와 차이를 보인다. 조사에 참여한 미국 이용자의 88%는 한 개 이상의 OTT 유료서비스를 구독하고 있으며 6개월 내 고객 이탈률은 평균 44% 수준이었다. 그런데 이를 세대별로 다시 나누어 살펴보면 Z세대와 밀레니얼세대의 이탈률은 각각 57%와 62%로 평균을 훌쩍 뛰어넘는다. 유료서비스 해지 후 6개월 이내에 동일한 서비스로 구독재개를 반복하는 비율도 각각 38%와 43%로 평균보다 높았다. OTT 구독자들은 서비스의 비용을 점점 더 부담스럽게 느끼고 있다. 그 가운데 Z세대와 밀레니얼세대는 인기 콘텐츠의 시청을 위해 OTT 서비스를 구독하고 해지하는 일을 반복한다.

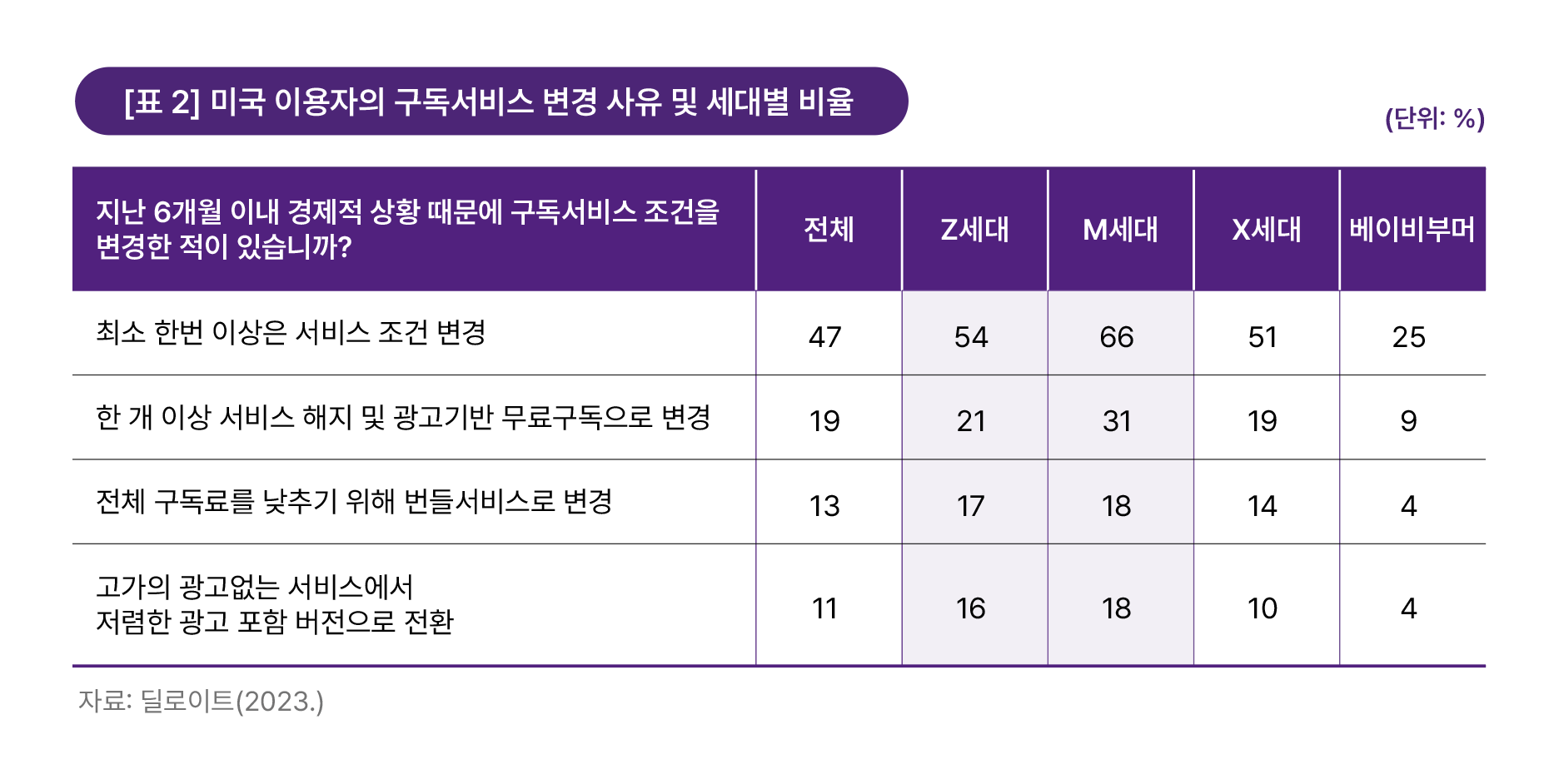

지금까지 OTT의 성장과 확산을 이끈 핵심은 밀레니얼세대다. 그리고 밀레니얼세대는 Z세대와 함께 OTT의 변화를 추동하고 있다. 이들은 상대적으로 서비스 조건을 변경하고 광고 기반 OTT와 번들 서비스를 선택하는 비율이 높다.

[그림 1] 미국 세대별 SVOD 고객 이탈률

[그림 1] 미국 세대별 SVOD 고객 이탈률

[그림 2] 미국 세대별 SVOD 재구독율

[그림 2] 미국 세대별 SVOD 재구독율

사업자가 번들 서비스와 광고기반 서비스로 구독료를 낮추면 가격에 민감한 가입자를 더 확보하고 유지할 수 있다. 그러나 여기에 그친다면 OTT 업계의 수익구조에는 부정적인 영향을 미치게 될 것이다. 더욱이 Z세대와 밀레니얼세대는 절반에 가까운 비율로 동영상 스트리밍 서비스보다 UGC를 더욱 선호한다. 때문에 OTT서비스가 이들을 계속 가입자로 유지하고 더 많이 참여시키기 위해서는 젊은 세대와 미디어 이용행태와 콘텐츠 소비 방식을 탐구하고, 그들이 이용하는 미디어와 콘텐츠를 적극적으로 활용할 필요가 있다.

3. 한국 Z세대의 미디어·콘텐츠 이용 특성

[그림 3] 국내 OTT 이용 순위

[그림 3] 국내 OTT 이용 순위

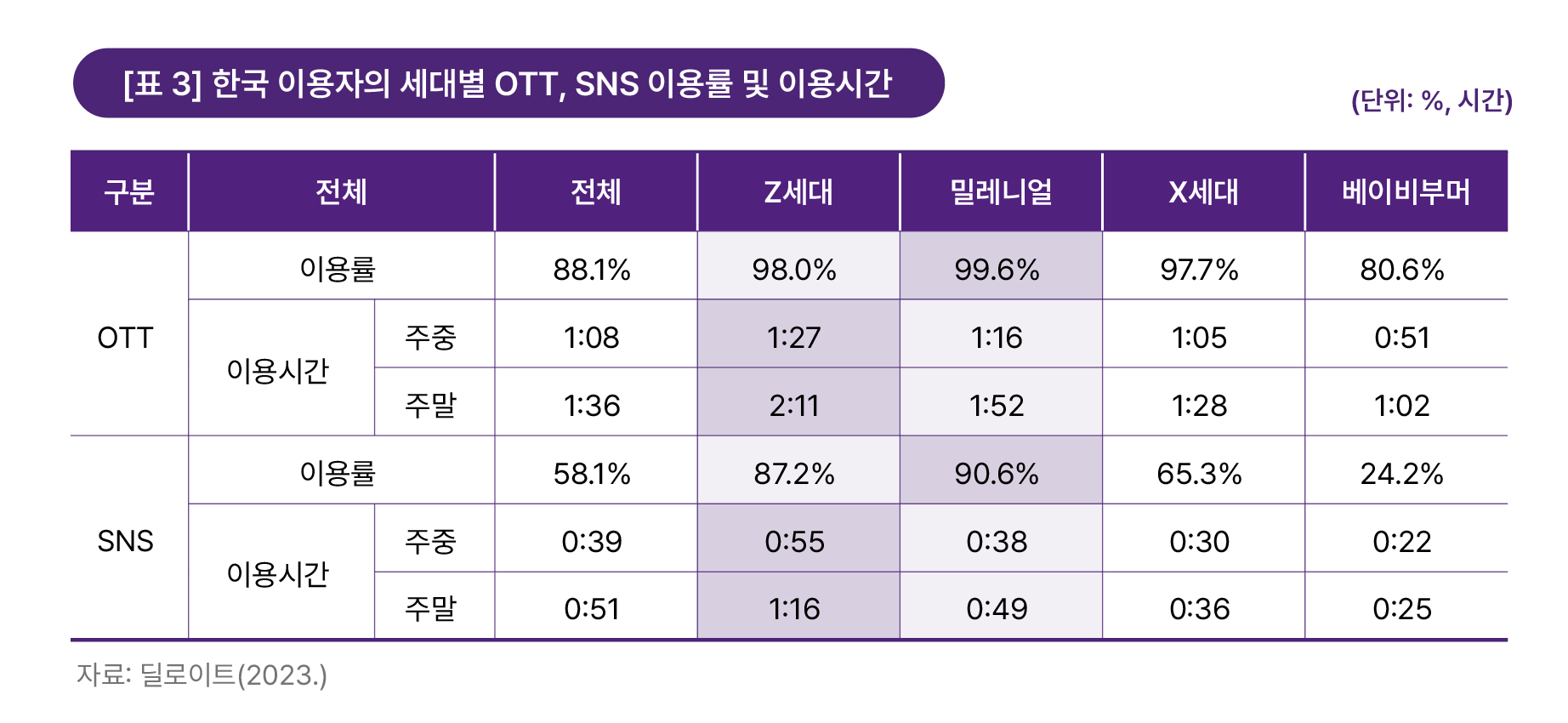

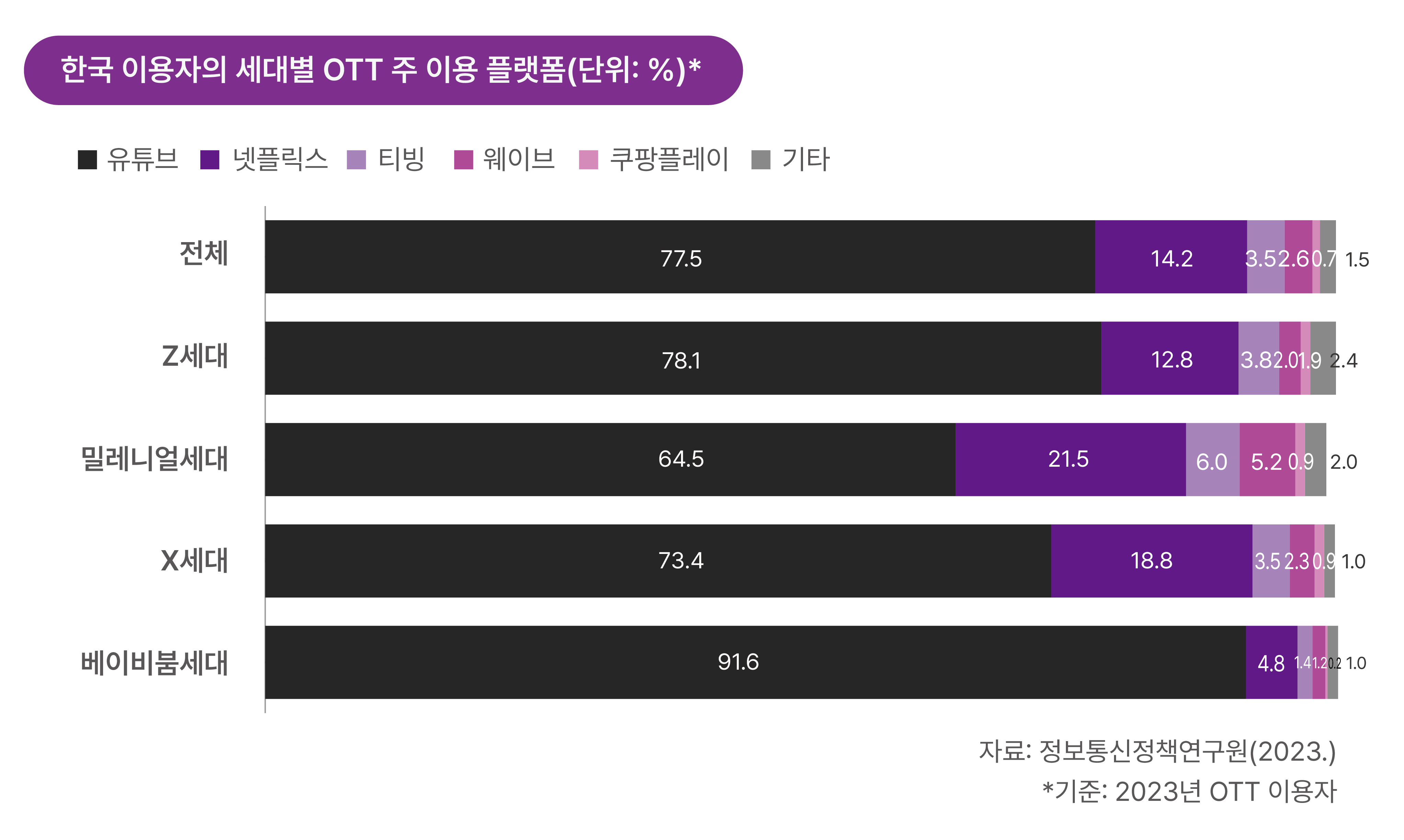

한국 이용자들을 대상으로 한 정보통신정책연구원의 조사에 따르면 국내 OTT 이용률은 88.1%, SNS 이용률은 58.1%이다. 이용시간은 OTT의 경우 주중 평균 1:08시간(주말평균 1:36시간), SNS는 주중 평균 39분(주말 평균 51분)이다. 이를 세대별로 나누어 살펴보면, 밀레니얼세대의 OTT와 SNS 이용률이 전 세대에서 가장 높은 것을 확인할 수 있다. 하지만 이용시간 기준으로는 Z세대의 OTT, SNS 이용시간이 밀레니얼세대를 뛰어넘는다. 그런데 한국의 Z세대가 OTT를 많이 이용한다는 것이 곧 SVOD를 많이 이용한다는 것을 뜻하지는 않는다. 주 이용 OTT 플랫폼을 묻는 질문에 SVOD를 1순위 플랫폼으로 응답한 Z세대 비율은 밀레니얼세대는 물론 X세대보다 낮게 나타났다. 대신에 Z세대는 밀레니얼세대, X세대보다 유튜브를 1순위 플랫폼으로 답한 비율이 더 높다. Z세대의 OTT 이용과 SNS 이용을 서로 연결지어 생각해보면 Z세대는 SVOD보다 UGC를 더욱 선호한다고 해석할 수 있다. 이는 딜로이트의 조사와도 같은 결과를 보여준다.

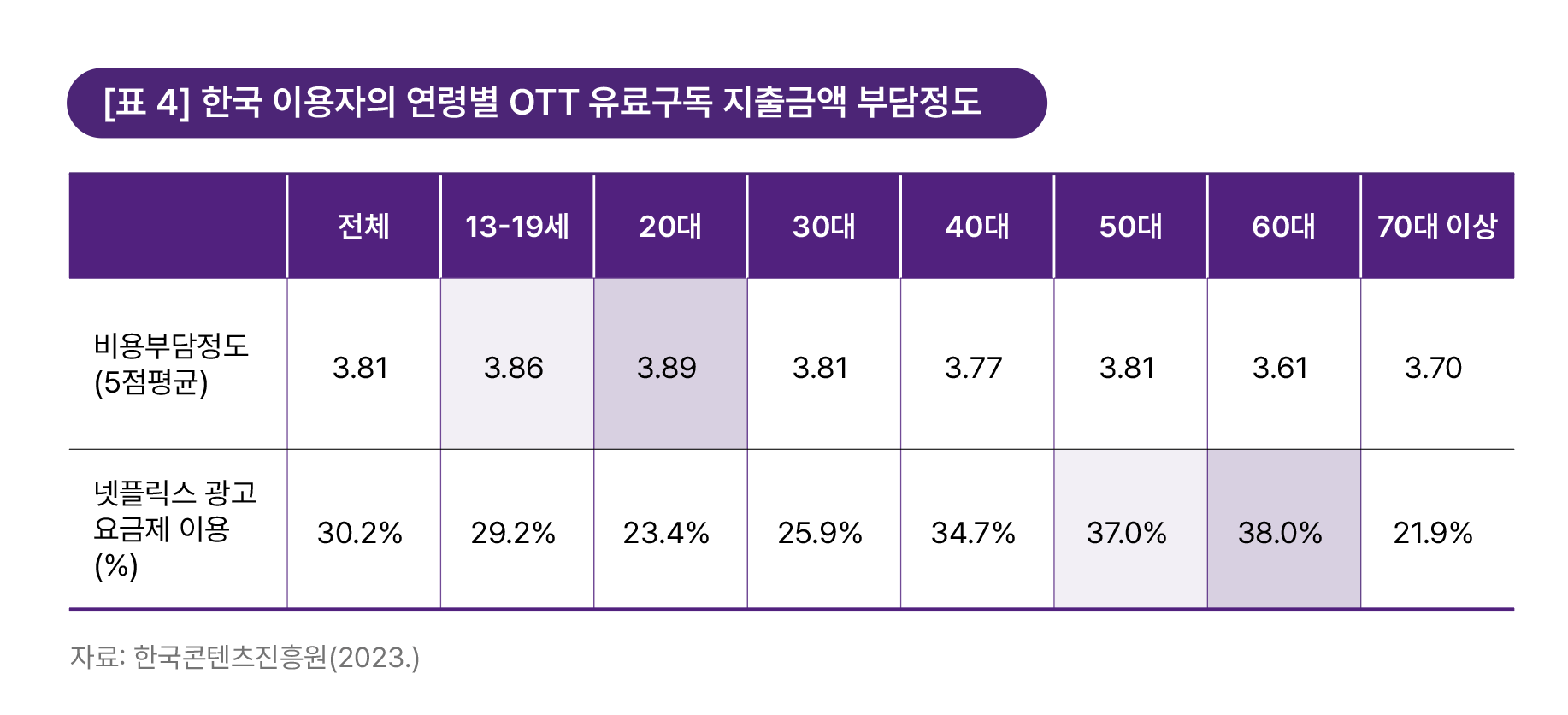

Z세대는 또한 OTT 유료구독서비스의 비용을 가장 부담스럽게 느끼는 세대이기도 하다. 한국콘텐츠진흥원의 조사에 따르면 OTT 유료구독에 따른 비용부담은 Z세대에 해당하는 13-19세(3.86점)와 20대(3.89점)에서 가장 높게 나타났다. 하지만 비용부담에 비해 광고요금제 이용률은 낮았다. 전체 응답자 중 넷플릭스 이용자에게 요금제를 물어본 결과 Z세대에 해당하는 13-19세와 20대 연령대의 광고요금제 이용률은 평균보다 낮았다.

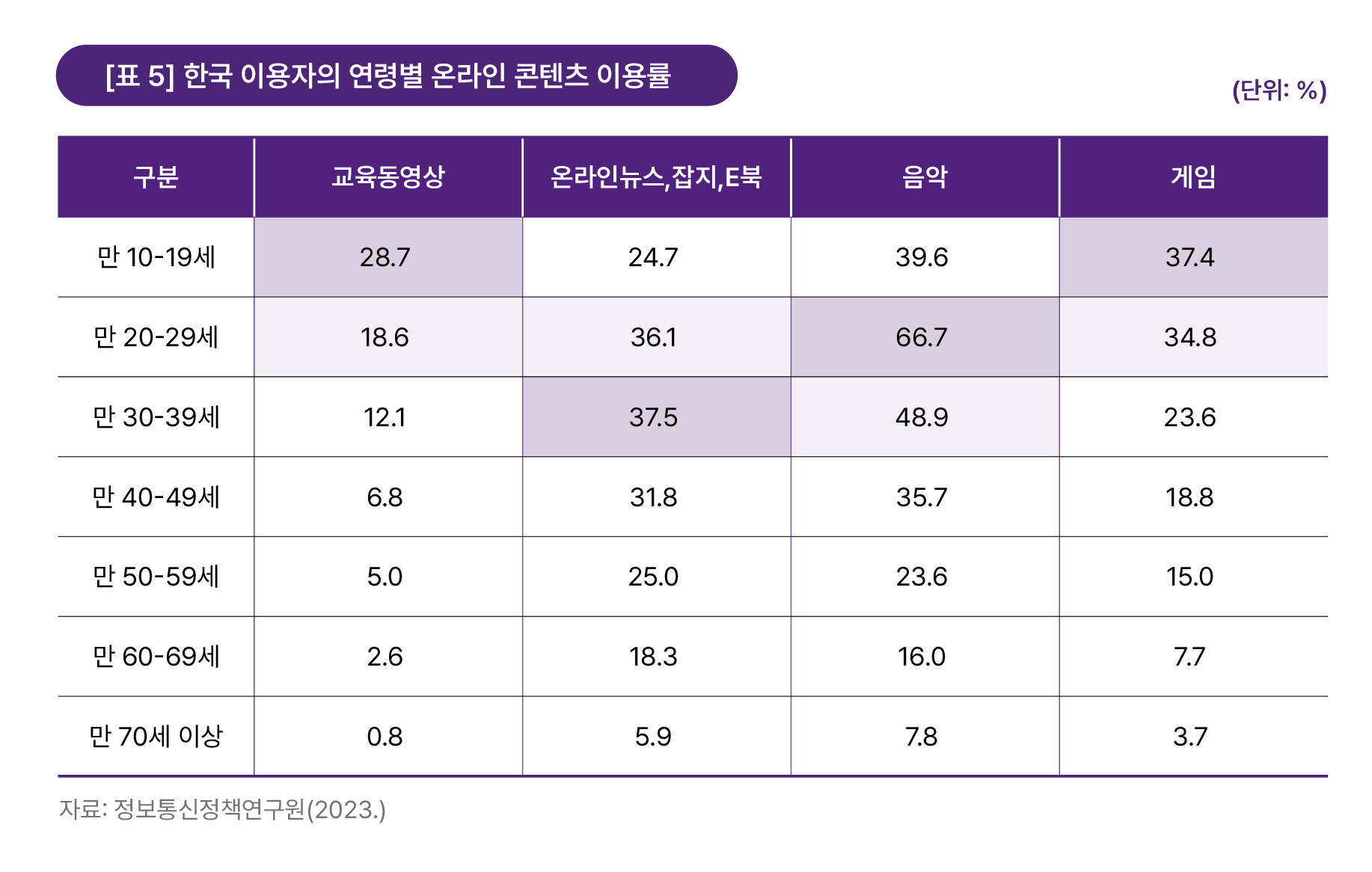

한국의 Z세대는 미국의 Z세대와 마찬가지로 다른 세대에 비해 상대적으로 SVOD보다 UGC를 선호한다. 이들은 OTT의 유료구독 서비스에 대한 비용부담을 가장 크게 느낀다. 하지만 그럼에도 광고요금제 이용률은 다른 세대에 비해 떨어진다. 여기에는 다양한 설명이 가능한데, 그 중 하나는 이들이 SNS, 게임 등 다른 미디어와 콘텐츠를 적극적으로 이용한다는 점에서 찾을 수 있을 것이다. 한국과 미국 Z세대의 또 다른 공통점은 이들이 전 세대를 통틀어 게임을 가장 좋아하는 세대라는 점이다. 정보통신정책연구원의 조사에 따르면 게임 이용률은 Z세대에 해당하는 10대(37.4%)와 20대(34.8%)에서 가장 높게 나타났다.

4. 마치며

Z세대는 다른 세대에 비해 상대적으로 SVOD보다 UGC를 선호하며, 소셜미디어, 게임 등을 보다 적극적으로 이용한다. 이들은 디지털 세계에 보다 오래 머무르며 다양한 형태의 미디어를 이용해 콘텐츠를 발견하고 향유한다. 때문에 Z세대에게 가까이 다가가고자 하는 기업은 다양한 미디어 채널을 종합적으로 분석하고 적극적으로 활용해야 한다. 딜로이트의 조사결과가 보여주듯이 젊은 세대는 하나의 미디어에서 즐긴 콘텐츠를 다른 미디어에서 즐기기를 원한다(딜로이트, 2023.6). SNS와 UGC를 통해 콘텐츠를 홍보하고, 게임 등을 활용해 트랜스미디어 콘텐츠를 제공하는 것은 기존 가입자를 묶어두고, 더 많은 사람들을 참여시킴으로써 새로운 가치창출의 기회를 확대하는데 긍정적인 영향을 미칠 수 있다. 최근 아마존 프라임 비디오에서 전 세계 스트리밍 1위를 달성한 작품도 게임을 원작으로 한 드라마 <폴아웃(Fallout)>이다.

이 맥락에서 넷플릭스의 태도를 살펴보는 것은 여전히 시사점을 안겨준다. 2024년 1분기 실적발표에서 테드 사란도스(Ted Sarandos) 넷플릭스 공동CEO는 유튜브와 틱톡 등에서 숏폼을 시청하는 것이 넷플릭스를 시청하는 것과 경쟁적이면서도 상호보완적인 기능을 갖고 있다고 설명했다. “크리에이터가 <웬즈데이(Wednesday)>의 댄스장면을 올리거나 <원데이(One Day)>를 울면서 시청하는 모습을 올리는 것은 바이럴 센세이션을 일으키고 실제로 우리 쇼의 팬덤을 증가시킵니다.” 또 넷플릭스는 광고, 게임과 같은 새로운 영역에서 입지를 다지려 노력하고 있으며 이것이 향후 성장의 핵심이라고 믿는다(Netflix, 2024.1.23.).

전 세계적으로 미디어 엔터테인먼트 시장은 여전히 성장하고 있지만 성장률은 부진하고 소비자 지출도 감소하는 추세다. OTT도 다르지 않다. 주요 기업은 기대치를 재조정하고 내부에 집중하며 둔화된 성장을 극복하기 위한 방안을 다각적으로 모색하고 있다(PwC, 2023). 이러한 시장에서 살아남아 업계를 주도하고자 하는 기업은 미래 소비자의 핵심인 Z세대의 다각적인 욕구와 미디어 이용행태를 이해해야 한다. 이들은 업계에는 낯선 위기이자 새로운 돌파구가 될 것이다.

참고자료

- 딜로이트, 「2023 디지털 미디어 트렌드 제17판: 몰입과 연결」, 2023.

- 정보통신정책연구원, 「2023 한국미디어 패널조사」, 2023.

- 한국콘텐츠진흥원, 「2023 OTT 이용행태조사」, 2023

- Netflix, New Final q4 2023 Shareholder letter, 2024.1.23.

- PwC, Global Entertainment & Media Outlook 2023-2027, 2023.

- The Motley Fool, Netflix (NFLX) Q1 2024 Earnings Call Transcript, 2024.4.18.