스트리밍 서비스들의 기본적인 수익 기반은 구독자다. 그래서 구독자 숫자에 따라 승패가 갈린다. 여기에 최근 광고 모델이 들어왔지만 결국 한 명 구독자가 얼마나 돈을 벌어 주느냐가 가장 중요하다. 이에 따라 각 사업자들이 내놓는 요금제를 분석하는 것도 의미가 있다. 서비스의 미래 방향과 성장을 예측해주는 단초가 될 수 있기 때문이다. 넷플릭스의 광고 구독 모델, 먹히지 않은 피콕의 무료 구독자 전환, 스포츠 전문 구독 상품의 도전 등을 통해 스트리밍 서비스들의 요금제의 진화를 알아본다.

넷플릭스 광고 기반 상품 구독자 2,000만 명 돌파

넷플릭스의 광고 기반 구독 상품(월 6.99달러)이 첫 출시된 것은 2022년 11월이다. 미국에서 1년 반 전에 내놓은 광고 상품은 이제 한국 등 글로벌 11개국에서 제공되고 있다. 시작 초기 구독자 확대에 어려움을 겪었던 넷플릭스 광고 상품을 이제 순항하고 있다. 유료 방송에서 이탈해 스트리밍으로 옮겨가는 코드 커팅(Cord Cutting) 고객들이 늘어나고 있어 광고 기반 저가 구독 상품의 성장성도 충분하다.

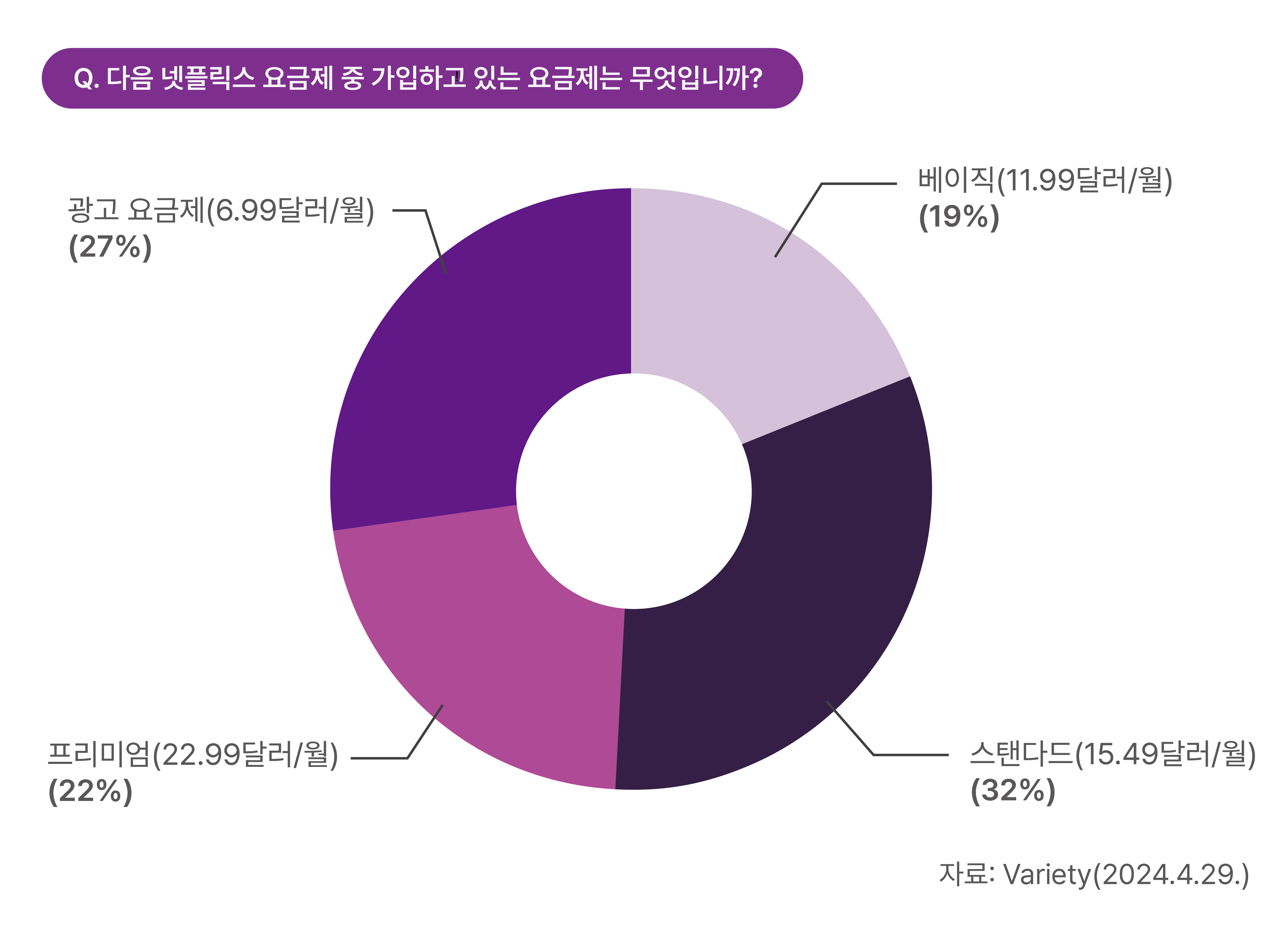

[그림 1] 넷플릭스 요금제 가입 비율

[그림 1] 넷플릭스 요금제 가입 비율

시장 조사 기관 해리X가 조사한 바에 따르면 1분기 말 기준 넷플릭스의 광고 상품(ad-supported tier)은 4가지 요금제 중 미국에서 두 번째로 많이 가입한 요금제다. 9.600명 구독자를 대상으로 조사한 결과, 응답자의 27%가 ‘스탠다드 광고(Standard plan) 상품제를 선택했다.가장 많은 구독 상품은 광고 없는 요금제인 스탠다드(32%)였다. 광고 없는 요금제 중 가장 저렴한 상품이었다.

전체 가입자 중 30% 가까이가 광고 요금제를 선택했다는 건 ‘광고가 넷플릭스의 일반적인 수익 모델’로 자리 잡았다는 것을 의미한다. 그러나 넷플릭스는 광고 상품의 정확한 규모를 밝히지 않았다. 지난해 1월 넷플릭스는 전 세계 월간 활성 사용자 수가 2300만 명을 돌파했다고 발표한 것이 전부다.

넷플릭스는 미국과 캐나다에서 8,700만 명의 구독자(2024년 1분기)를 보유하고 있다. 이 숫자를 바탕으로 추정해 해보면, 미국에서만 2,200만 명의 광고 상품 구독자가 있는 것으로 예측된다. 미국은 넷플릭스의 가장 큰 시장이다. 현재 광고 상품(Standard with ads)은 한국, 호주, 브라질 ,영국, 캐나다, 프랑스,이탈리아, 일본, 멕시코, 스페인, 독일 등 글로벌 11개국에서 서비스되고 있다.

글로벌 광고 상품 가입자, 3000만 명 추정

넷플릭스는 2023년 11월, 광고 상품 출시 1주년을 기념해 월간 활성 이용자수(MAU)가 1,500만 명이라고 밝혔다. 현재 가입자 수준으로 보면 현재 전 세계 총 사용자 수는 3,000만 명 이상으로 분석할 수 있다. 2024년 1분기 넷플릭스 가입자를 기준으로 약 11%(2억 6,960만 명)에 해당한다. 광고 비즈니스가 시작된 지 2년이 채 되지 않았다는 점을 고려하면 괜찮은 실적이다. 2024년 1분기 실적 발표에서 넷플릭스는 2023년 4분기 신규 가입자 중 40%는 광고 기반 모델이라고 밝힌 바 있다.

상승 잠재력도 있다. 해리스x 조사에 따르면 미국 구독자 중 20% 가량이 광고 없는 베이직 상품(ad-free Basic plan)을 구독하고 있다. 월 이용료가 9.99달러였던 이 상품은 광고 없는 구독 상품 중 가장 저렴했다. 하지만 이 상품은 더이상 판매되지 않는다. 넷플릭스는 광고 상품(6.99달러)으로 구독자들을 옮기기 위해 이 상품을 없앴다. 가격에 민감한 구독자들인 만큼, 이 상품이 없어지면 광고 상품으로 이동할 가능성이 있다는 것이다. 넷플릭스는 미국 외 다른 시장에서도 베이직 상품을 없애는 작업에 들어갔다. 2023년 4분기 주주 서한에서 2분기 캐나다와 영국을 시작으로 일부 시장에서 해당 등급을 완전히 없애는 작업을 진행 중이라고 밝혔다. 물론 베이직 상품이 중단된다고 해서 이 구독자들이 ‘광고 상품’이나 그 이상의 상품군으로 이동한다는 보장이 없다.

넷플릭스 광고 요금제의 미래는

전문가들은 넷플릭스의 시장 지배력과 충성도를 봤을 때 광고 요금제 구독자 규모는 더 커질 수 있다고 보고 있다. 넷플릭스는 비밀번호 공유 단속을 통해 많은 ‘무료 이용자’를 유료화하는데 성공한 하고 있다. 2023년 12월에 이어 2024년 1분기에도 900만 명이 넘는 신규 구독자가 가입했다. 이 중 상당수는 비밀번호 공유 단속으로 인해 증가한 가입자다. 하지만, 이런 성장은 오래갈 수 없다.

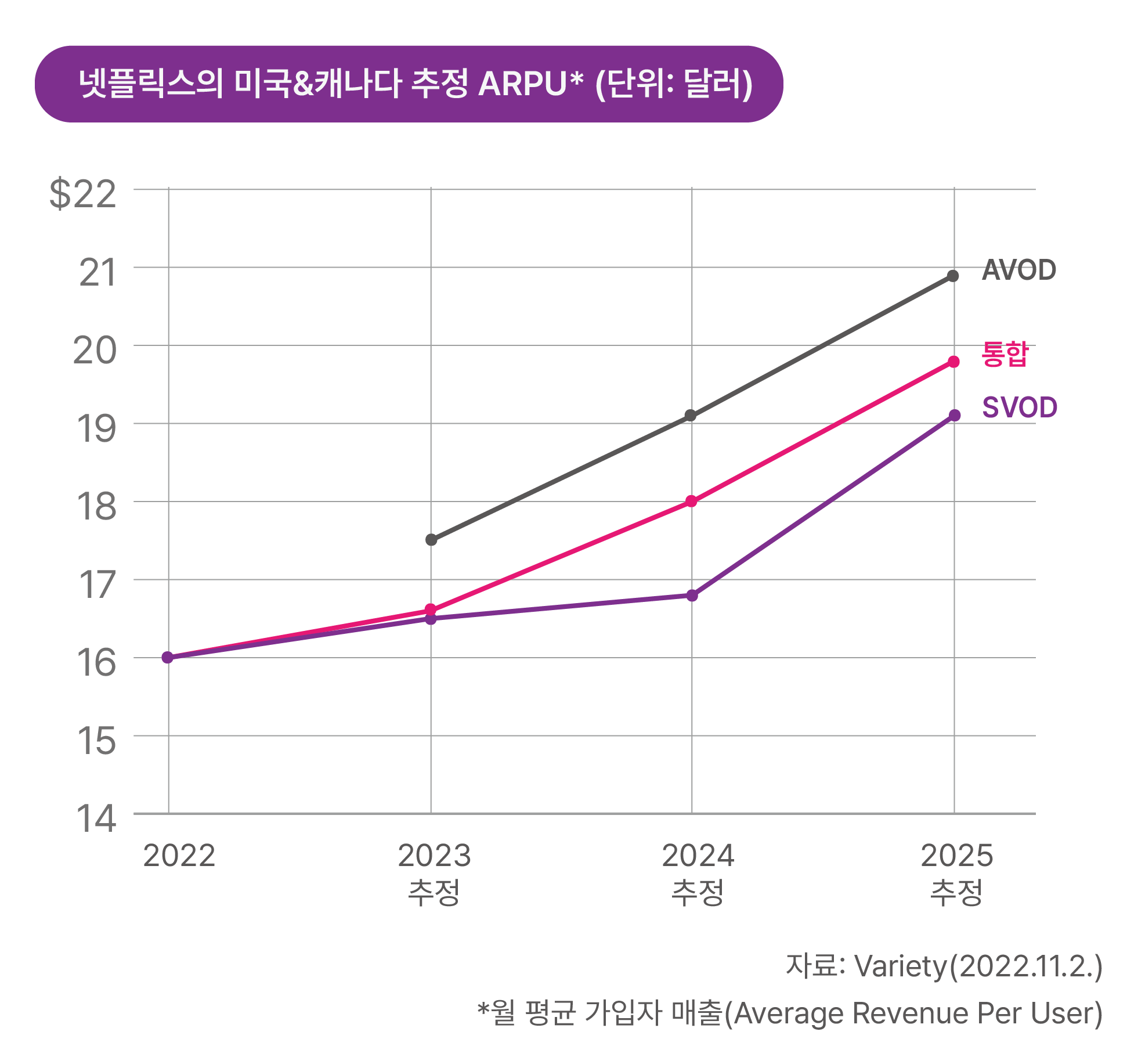

넷플릭스 역시, 지속적인 성장 전략이 필요하다. 이 경우 저렴한 광고 상품은 추가 확장과 성장을 위한 핵심 도구가 될 수 있다. 특히, 스트리밍 서비스에 첫 가입하는 젊은 세대들에게는 저렴한 광고 기반 상품은 좋은 가입 요인이 된다. 광고 상품은 수익성도 좋다. 구독료와 함께 광고 매출도 올릴 수 있다. 웰스파고(Wells Fargo)가 지난 2023년 예측한 넷플릭스의 유료 모델 수익성 분석에 따르면 광고를 포함한 구독 모델(AVOD)의 1인당 매출(ARPU)은 2025년 20달러(월)에 이를 것으로 보인다. 19달러의 머물 것으로 보이는 일반 유료 모델(SVOD)보다 높은 것이다.

[그림 2] 넷플릭스 북미 추정 ARPU

[그림 2] 넷플릭스 북미 추정 ARPU

스트리밍 서비스가 구독자 성장보다 유지를 중시하는 방향으로 초점을 재조정함에 따라, 광고는 스트리밍 비즈니스 모델에서 더욱 중요해질 것이다. 기존 구독자들로부터 더 많은 수익을 올리기 위해서 광고가 가장 적당한 상품이기 때문이다. 특히, 신규 고객 증가가 안정기에 들어선 시기에는 참여도(boosting engagement)를 높이는 것이 최우선 순위가 되어야 한다. 높은 참여도는 광고 매출 확대에도 도움이 된다.

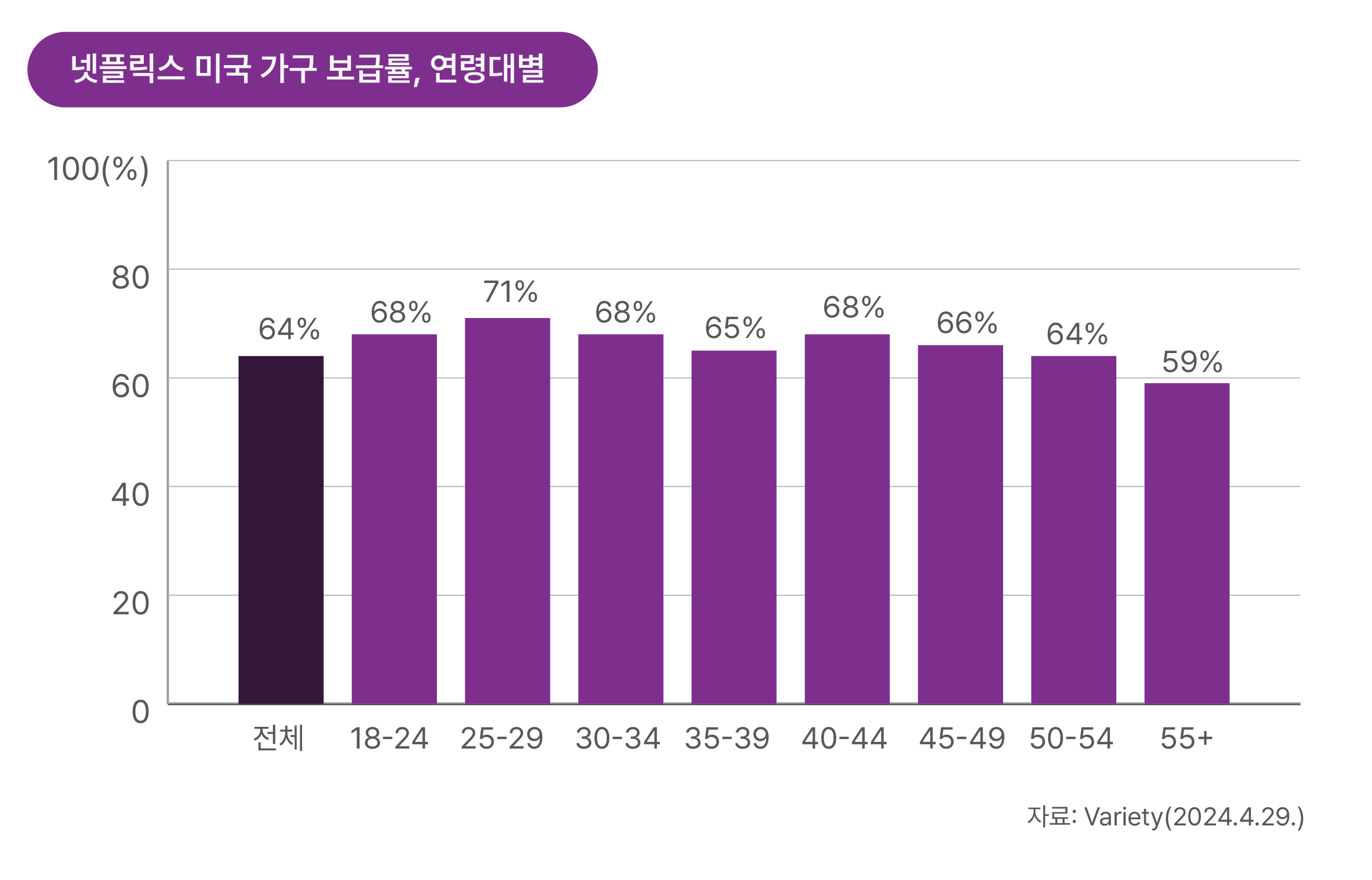

한편, 글로벌 구독자가 2억 7,000만 명(2024년 1분기) 이나 되는 넷플릭스의 미국 내 침투율은 생각보다 낮은 편이다. 해리스X 조사에 따르면 모든 연령대에서 절반 이상의 가구가 넷플릭스에 가입하고 있지만, 25~29세를 제외한 모든 인구 통계에서 보급률은 70% 미만에 머물러 있다.

[그림 3] 넷플릭스 미국 가구 보급률

[그림 3] 넷플릭스 미국 가구 보급률

피콕 구독자 3명 중 한명은 여전히 무료 이용

넷플릭스의 광고 모델 성장에서 봤듯, 스트리밍 의 수익 모델은 진화하고 있다. 요금 상품도 계속 변한다. 넷플릭스의 광고 없는 베이직 상품에서 봤듯, 경우에 따라 있던 일부 상품은 판매 중단되기도 한다. 요금제를 없앨때는 냉정한 비용-편익 분석(sober cost-benefit analysis)이 필요하다. 현재 요금제를 없앨 경우 이탈할 구독자가 얼마일지 혹은 이탈하는 고객이 얼마인지를 파악해야 하는 것이다. 기존 상품의 판매를 중단하는 작업은 매우 신중해야 한다.

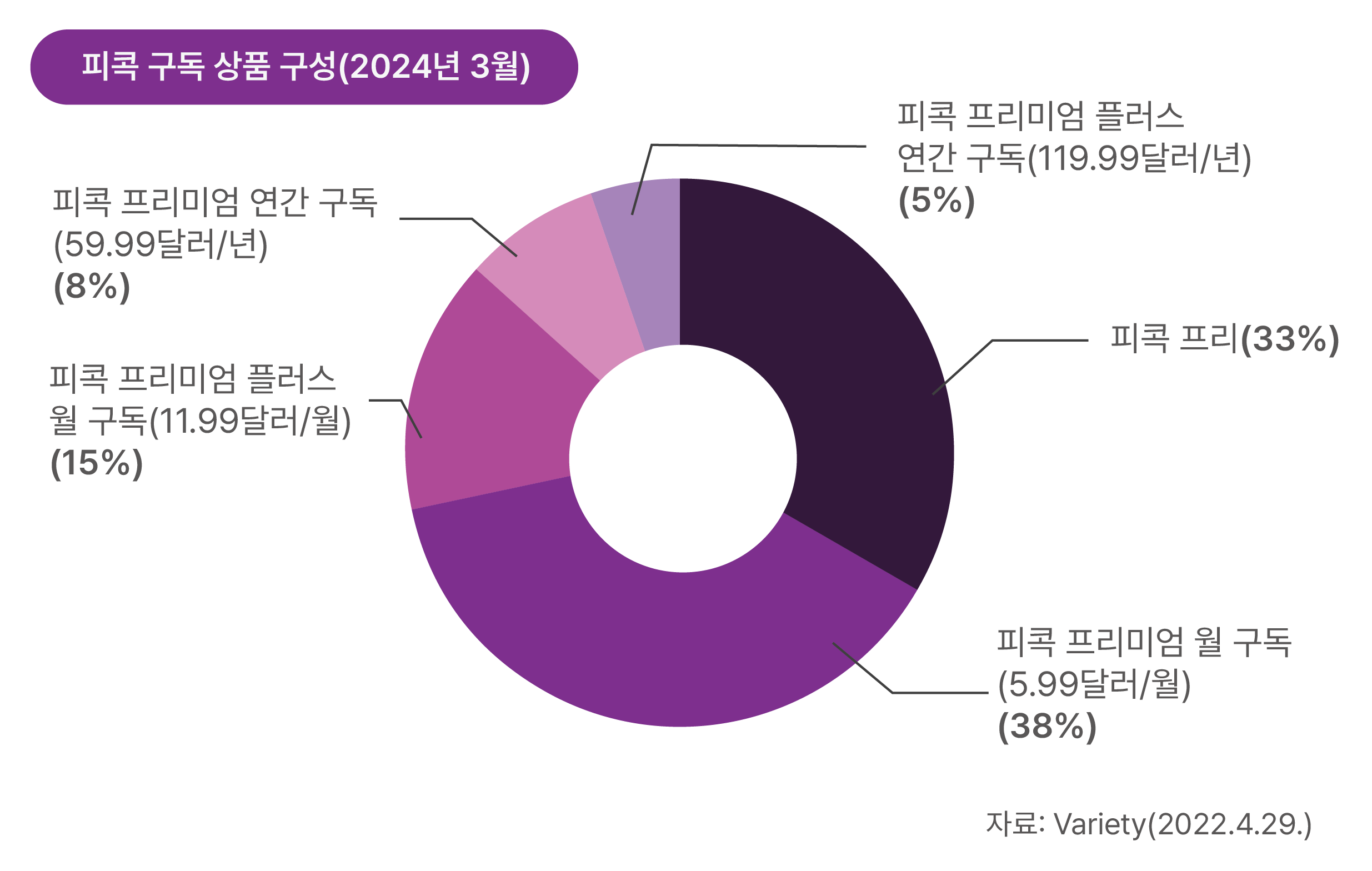

판매가 중단됐더라도 이용자들이 한꺼번에 정리되는 것은 아니다. 구독자들은 자신들이 이용하던 상품이 없어졌을 때, 다른 구독상품으로 이동하기 위해선 동인이 필요하다. 가격이나 제공하는 콘텐츠 등이 새로운 동인이 될 수 있다. 하지만, 이런 이유가 없을 경우 고객들은 버틴다. 해리스X 최신 자료에 따르면 1년 전 무료 요금제 신규 가입이 중단되었음에도 불구하고 1분기 피콕(Peacock) 사용자의 3분의 1이 여전히 무료 요금제를 사용하고 있는 것으로 나타났다. 요금제 별 피콕의 가입자 분포가 공개된 적은 이번이 처음이다.

무료 상품은 피콕의 핵심 구독자 확보 전략이었다. 2020년 출시 당시 피콕은 유료와 함께 무료 상품(신작을 볼 수 없지만 구작과 뉴스 등을 시청할 수 있는 상품)을 내놓으면서 자랑까지 했다. 후발주자인 피콕이 넷플릭스와 경쟁하기 위해 보다 많은 구독자를 확보하기 위한 전략이었다.

[그림 4] 피콕의 구독 상품 구성

[그림 4] 피콕의 구독 상품 구성

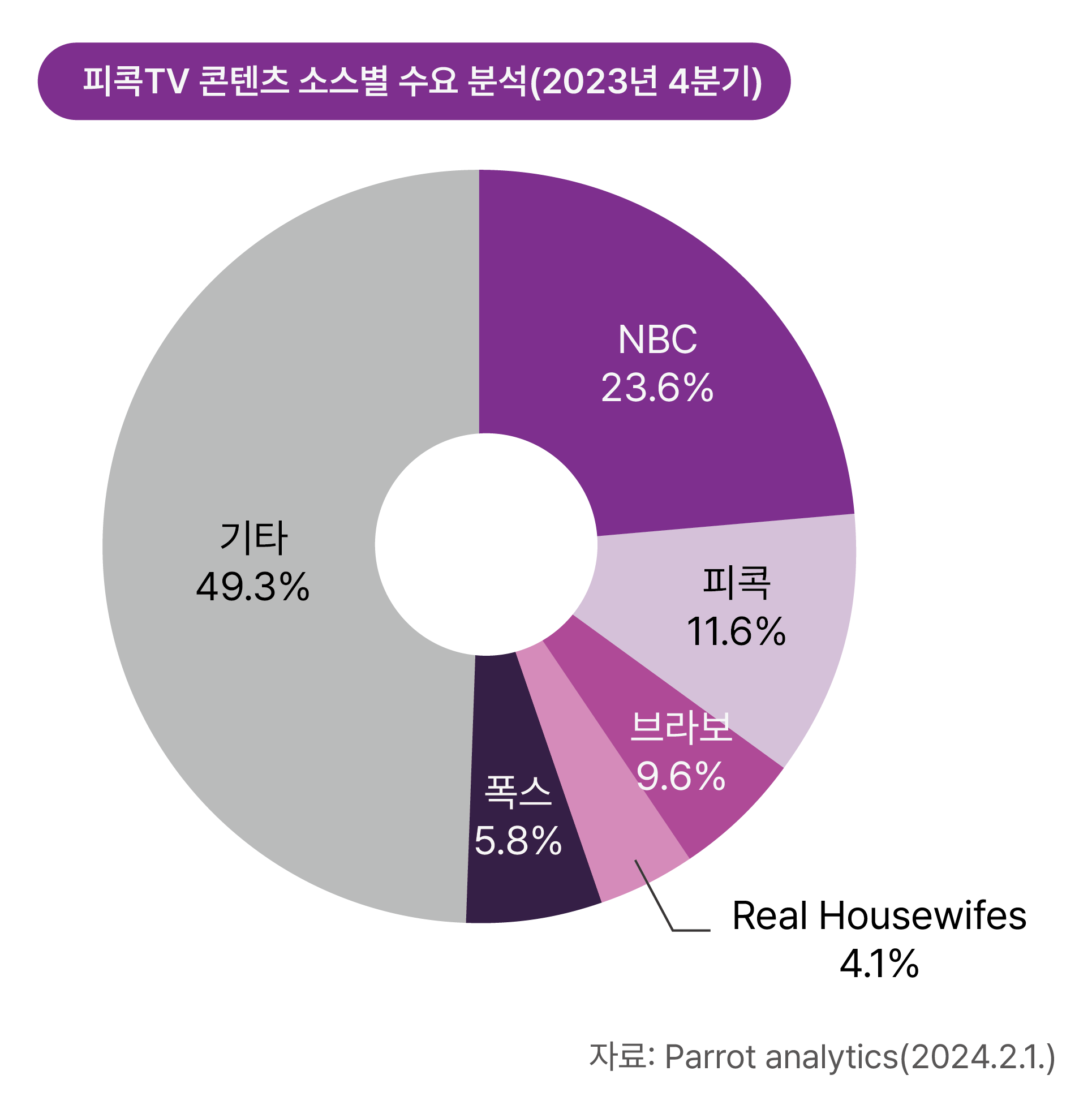

피콕은 일단 무료 구독자로 고객들을 확보한 뒤 ‘콘텐츠의 가치’를 증명시킨 뒤 유료 전환을 유도한다는 계획이었다. 피콕의 초기 마케팅 슬로건도 “새처럼 자유롭게”였다.(Free as a Bird). 그러나 고객들은 유료 전환을 주저했다. TV콘텐츠를 제외하고는 볼만한 오리지널이 별로 없었기 때문이다. 콘텐츠 수요도 오리지널보다 TV콘텐츠가 많았다. 2023년 4분기 기준, 피콕 오리지널의 수요(Demand)는 전체의 11.6%를 차지하고 있다. 100명 중 11명만 오리지널을 보기 위해 피콕을 방문한다는 이야기다.

손실 규모가 커지자 피콕은 무료 서비스를 중단했다. 하지만 다소 늦은 감이 있다. 컴캐스트의 2024년 1분기 실적 발표에 따르면 피콕은 6억 3,000만 달러 분기 손실을 냈다. 출시 이후 누적 손실은 85억 달러다. 버라이어티는 “무료 상품 구독자들이 피콕의 광고 수익 창출에 기여하고 있지만 가까운 시일 내에 서비스를 수익성 있는 궤도에 올려놓기에는 역부족인 것은 분명하다”고 분석했다.

[그림 5] 피콕 콘텐츠 소스별 수요 분석

[그림 5] 피콕 콘텐츠 소스별 수요 분석

무료 상품(free plan) 구독자를 유료 상품(paid plan)으로 전환하는 것은 매우 어렵다. 오리지널 콘텐츠의 경쟁력이 확실한 넷플릭스가 아닌 경우 어려움은 더할 수 있다. 시청률 분석 기관 닐슨(Nielsen) 게이지(Gauge)에 따르면 피콕의 2024년 3월 기준 점유율은 1.3%에 불과하다. 넷플릭스는 8% 이상이다. 피콕은 구독자 충성도도 높지 않다. 해리스X(HarrisX)조사에 따르면 유료 피콕 프리미엄(Peacock Premium) 구독자 중 24%만이 플랫폼에서 매일 콘텐츠를 보는 것으로 나타났다. 유료 구독자 4명 중 3명은 돈을 내고도 콘텐츠를 보지 않는다는 것이다. 결론적으로 피콕이 무료 상품을 완전히 종료하더라도 사용자 기반을 늘리기에는 어려워 보인다.

복잡한 스포츠 번들링은 “피곤해”...올인원 번들 원해

디즈니(Disney)와 워너브러더스디스커버리(WBD), 폭스(Fox)는 2월 스포츠 스트리밍을 제공하는 조인트벤처 런칭에 합의하고 서비스를 준비 중이다. 과거 폭스와 디즈니, NBC유니버설이 합작해 만들었던 훌루(Hulu)와 유사한 콘셉트로 이름도 ‘스포츠 훌루(Sports Hulu)’ 또는 스프루(Spulu)로 고려 중이다.

미국 내에서는 스포츠 중계권의 85%를 장악하고 있는 회사들의 합작이어서 큰 관심을 불러일으키고 있다. 반발도 심하다. 스포츠 전문 스트리밍인 후보TV(Fubotv) 등은 스포츠 슈퍼 조인트벤처를 런칭을 막기 위해 소송 등 투쟁을 벌이고 있다.

2024년 4월 말 후보TV는 디렉TV, 디시네트워크, 뉴스맥스(Newsmax) 등과 함께 미 의회에 ‘유료 방송 경쟁 상황’의 미래와 소비자들에게 미치는 영향을 점검하기 위한 청문회를 요청하기도 했다. 그러나 스포츠 슈퍼 번들 상품의 성공은 예견할 수 없다. 최근 공개된 한 데이터는 ‘슈퍼 스포츠 스트리밍’의 미래가 밝지만은 않다는 것을 보여준다.

지난 3월 FTI델타 3월 소비자 조사에 따르면 스포츠 번들의 총 시장 규모(Total addressable market)는 라이브 스포츠 채널 플랫폼이나 채널 시장에 비해 작을 수 있다. 현재 미국 구독자들은 개별 스트리밍 구독에 대한 피로감 누적으로 전문 번들링(Bundling, 묶음 상품)보다 대형 번들링에 더 관심을 갖는 것으로 조사됐기 때문이다. 델타가 미국 1,006명 소비자를 대상으로 조사한 ‘스트리밍 번들에 대한 다양한 질문’에서 20%만이 ‘스포츠 중심’ 번들 상품에 관심이 있다고 답했다. 이에 반해 일반 스트리밍 동영상 번들에 관심이 있다는 의견은 60%에 달했다. 스포츠 번들에 대한 관심은 일상 생활 서비스(뉴스, 음악, 팟캐스트) 등과 비슷해 특이점이 없었다.

이 조사 결과를 바탕으로 추론하면 스포츠 전문 스트리밍 번들 구독자가 일반 스트리밍 번들 구독자(generalized service)에 비해 적을 수 있다는 이야기다. 결국 FTI델타의 분석에 따르면 “스포츠만으로는 시장의 주목을 끌기에는 충분하지 않다”는 것을 시사한다. 이 서비스 아직 월 구독 가격을 공개하지 않았지만 높은 가격을 받기에는 쉽지 않아 보인다.

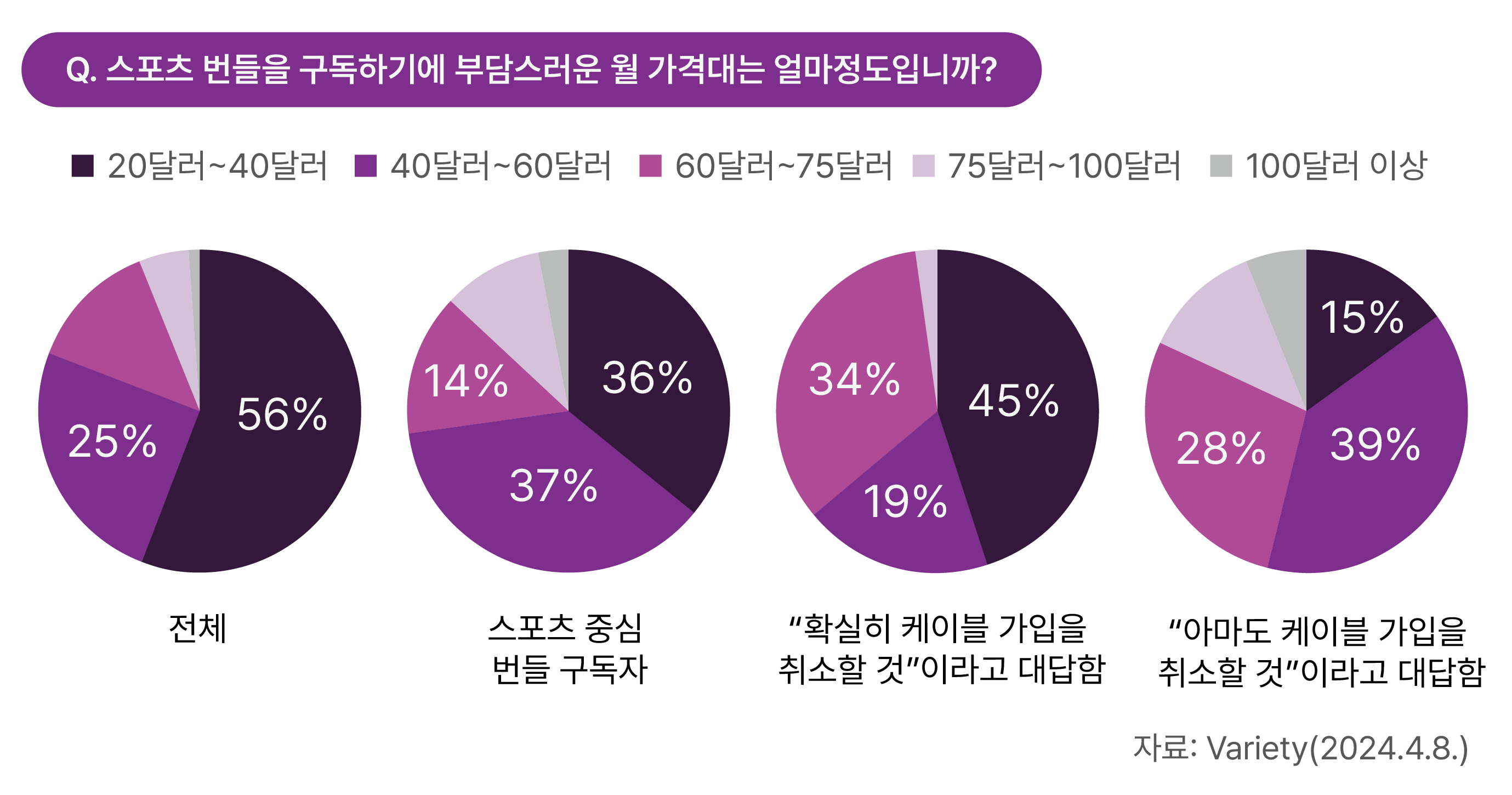

[그림 6] 스포츠 번들 구독 상한선 조사

[그림 6] 스포츠 번들 구독 상한선 조사

할리우드리포터 보도에 따르면 스푸루(Spulu)의 구독 가격은 월 30~40달러가 될 것으로 예상된다. 넷플릭스의 최고 구독 상품 가격이 월 20달러 미만인 것을 감안하면 만만치 않은 금액이다. 조사에서도 스포츠 구독 번들에 관심있는 응답자의 70% 이상이 한 달에 60달러 이상은 지불하지 않을 것이며, 36%는 최대 40달러까지만 지불할 것이라고 답했다. 스포츠 중심 번들을 위해 케이블 구독을 “반드시” 해지하겠다고 답한 응답자 중에서 거의 절반이 월 최대 40달러까지만 지불할 의향이 있다고 답했다.

하지만, 월 40달러 선의 구독료 가격은 스포츠 중계를 위해 지급한 라이선스료를 감안하면 채산성이 맞지 않을 수 있다. 스포츠가 가장 중요한 오리지널 콘텐츠가 되고 있는 상황에서 스포츠 스트리밍 중계권 가격을 매년 상승하고 있다. 때문에 미국 케이블TV사업자들도 일반 번들에서 특정 스포츠 채널을 유료 옵션으로 제공하고 있다. 스포츠 케이블TV채널을 포함해 전체 구독 가격이 높아지는 것을 방지하기 위해서다. 게다가 현재 많은 스트리밍 서비스들이 라이브 스포츠 중계를 차별점을 내세우고 있다. 애플TV+는 메이저리그 야구와 축구(MLS)를 독점 제공하고 있고 피콕은 일요일 NFL, 아마존 프라임 비디오는 목요일 미식축구(TNFL)을 단독으로 중계하고 있다.

특정 스포츠만 좋아하는 팬들은 굳이 많은 돈을 들여가며 많은 스포츠가 중계되는 서비스가 필요치 않은 것이다. 또 NBC유니버설과 파라마운트 글로벌(CBS)가 참여하지 않은 것도 변수다. 이들 두 서비스의 경우 미국 최대 스포츠 리그인 NFL과 영국 프리미어리그 축구 등의 중계권을 가지고 있다. 이마저도 낙관적인 전망일 수 있다.

스트리밍 서비스를 한 개만 유료로 시청하는 케이블 TV 가입자는 스푸루를 구독하기 위해 추가로 돈을 내기는 어렵다. 게다가 케이블TV에서 스프루(Spulu)로 이동하는 모든 소비자는 사용자당 수익이 훨씬 더 낮아질 가능성이 높다. 동시에 이들 디즈니 등 모회사가 운영하고 있는 실시간 채널 매출을 약탈할 수도 있다. 또 2025년 출시될 별도의 소비자 직접 서비스 버전의 ESPN은 언급하지도 않았는데, 이는 사실상 디즈니를 스트리밍 스포츠 분야의 경쟁자로 만들 것이다.

요컨대, 기존 거대 미디어 업체들은 의심할 여지 없이 스트리밍 우선의 미래에 대비해 자사의 운영을 개선할 수 있는 모든 잠재적 기회를 수용하고 싶어 한다. 하지만, Spulu에 대한 반독점 조사와 함께 이용 가능한 데이터를 통해 이 기회가 더 큰 책임이 될지 고민해야 한다.

스트리밍 요금제의 미래도 역시 콘텐츠

스트리밍 서비스의 비즈니스 모델은 변하고 있다. 신규 가입자 증가에 따른 고성장 모델에서 구독자 유지(Retention), 매출 증가(ARPU. 1인당 매출)와 같은 ‘느린 성장’ 모델로 바뀌고 있다. 스트리밍 비즈니스가 TV와 비슷해지고 있다는 지적도 하고 있다. 느린 성장 모델에서는 번들링 등 수익화 전략도 바뀔 수 밖에 없다. 전략에 따라 요금제도 계속 바뀐다. 광고, 무료, 전문 편성(스포츠, 드라마 등), 통신 서비스와의 번들링 상품 등 요금제는 시장의 수요에 따라 앞으로도 계속 진화할 것으로 보인다.

구독자들에게 선택받는 요금제는 ‘합리적인 가격에 보고 싶은 콘텐츠를 제공하는 상품’일 수 있다. 여기에 ‘독점’ 콘텐츠의 제공 정도는 ‘구독의 가치’를 만든다. 다른 플랫폼에서 볼 수 없는 콘텐츠를 제공한다면 해당 플랫폼에 머물 명분이 되기 때문이다.

이런 점에선 넷플릭스가 유리하다. 넷플릭스는 전체 TV라이브러리의 80%가 독점이다. 버라이어티 분석에 따르면 2023년 넷플릭스는 미국에서만 343개의 오리지널 콘텐츠를 선보였다. 2위인 프라임 비디오(90개)에 비해 압도적인 성적이다. 한국 콘텐츠도 넷플릭스 오리지널로 독점 공급된다. 넷플릭스는 2024년에도 170억 달러를 오리지널을 포함, 콘텐츠 투자비로 쓰겠다고 밝힌 바 있다. 이런 넷플릭스는 소비자들이 원하는 요금제를 구성하기도 쉽다. 넷플릭스 오리지널 영화와 TV시리즈는 콘텐츠 시청시간의 대부분을 차지하고 있다. 2023년 말 넷플릭스가 공개한 자료에 따르면 2023년 상반기 기준 전체 시청 시간의 55%가 오리지널이었다.

그러나 콘텐츠는 취향 비즈니스다. 넷플릭스에서 제공하지 않는 종류의 콘텐츠를 제공하는 합리적인 서비스가 있다면 충분히 승산이 있다. 이런 요구를 담은 요금제는 앞으로도 나올 수 있다. 앞서 언급한 스포츠 전문 스트리밍 상품은 특정 ‘취향’에 최적화된 것이 사실이다. 하지만, 현재 분위기로는 가격이 문제다. 결국 ‘수익과 시청자들의 수요를 모두 담은 요금제’가 시장의 선택을 받을 수 있다.

참고자료

- Variety, Netflix’s Ad Tier Now Has More Than 23 Million Monthly Active Users, 2023.1.10.

- Variety, Netflix Expects to Fully Phase Out Cheapest No-Ads Plan, 2023.1.23.

- Variety, Netflix Will Stop Reporting Subscribers Numbers Starting in 2025, 2024.4.18.

- Variety, Should Netflix Rivals Stop Disclosing Subscriber Numbers Too?, 2024.4.26.

- Variety, 2024 Will See Studios Face Continued Uphill Battle, 2023.10.28.

- Nielsen, College basketball boosts U.S. cable viewing in March, 2024.4.

- Hollywoodreporter, FuboTV Asks Congress for Hearing onDisney-Fox-Warner Sports Platform, 2024.5.2.

- Variety, Warner, Fox, ESPN to Launch Streaming Sports Joint Venture, 2024.2.6.

- Hollywoodreporter, FuboTV Asks Congress for Hearing onDisney-Fox-Warner Sports Platform, 2024.5.2.

- FTIDelta, Streaming Wars in the Age of Rebundling – What Opportunities Exist?, 2024.4.9.

- Variety, ESPN Aims to Launch Stand-Alone Streamer By Fall 2025, 2024.2.7

- Variety, Netflix Ad Tier: Short-Term Challenges, Long-Term Rewards, 2022.11.2.

- Hollywoodreporter, Netflix Releases Viewing Data for 18,000 TV Shows and Movies, 2023.12.12.

- Netflix, What We Watched: A Netflix Engagement Report - About Netflix, 2023.12.13.