스트리밍 서비스들은 고질적인 수익성 한계에 시달리고 있다. 콘텐츠 투자를 계속 늘렸지만 구독자 확보나 수익이 크게 늘어나지 않은 것이다. 때문에 콘텐츠 투자로 인한 적자 폭도 계속 커졌다. 2023년 디즈니는 스트리밍 부문 누적 적자(DTC)가 100억 달러(14조 원)에 달한다고 밝힌 바 있다. 이렇든 막대한 콘텐츠 투자로 적자가 누적되는 사이 할리우드의 스트리밍 성공 공식은 지난 2년 동안 “콘텐츠 지출 확대 = 구독자 확보 = 미래 수익 달성”에서 “콘텐츠 지출을 최대한 축소 + 구독자 보유(Retention) = 현재 수익”으로 변했다. 같은 수준의 투자비를 집행하더라도 대작보다는 중소 규모의 투자금이 투입되는 제작 프로젝트에 더 집중하는 것이다.

투입 비용이 감소함에 따라 수익성은 실제 개선됐다. 수익 개선을 확인할 수 있는 지표는 ‘콘텐츠 투자 수익률’이다. 이는 최근 가입자보다 스트리밍에서 중요해지는 개념이다. 리서치 회사 번스타인 추정에 따르면 2024년 넷플릭스뿐만 아니라 기존 미디어 스트리밍 업체 전반의 콘텐츠 투자 수익이 달러당 약 30센트에서 34센트로 상승할 것으로 예상된다. ‘수익성 확대’에 집중하며 노력한 결과라 할 수 있다.

번스타인 애널리스트들은 감가상각1) 전 영업이익(EBITDA)을 분석 지표로 삼았다.. 넷플릭스, 디즈니, 워너브라더스디스커버리(WBD), 파라마운트 글로벌, NBC유니버설(NBCU) 등 5대 스트리밍 서비스의 콘텐츠 상각 달러당 영업이익을 예측했다. 콘텐츠 투자를 통해 얼마를 벌어들일 수 있는지를 분석할 수 있는 지표로 프로그램 비용(투자비)에 따른 단기 수익보다는 장기 수익 효과를 알 수 있다.

분석 결과, 디즈니와 파라마운트 글로벌은 올해 콘텐츠 투자 수익률이 소폭 개선될 것으로 예상되는 반면, NBCU와 WBD는 콘텐츠 투자 수익률이 소폭 하락할 것으로 예상된다. 넷플릭스만이 수익성이 크게 향상될 것으로 예상된다.

[그림 1] 지역별 콘텐츠 투자 성장

[그림 1] 지역별 콘텐츠 투자 성장

대부분 스트리밍 서비스들의 콘텐츠당 수익은 이미 바닥을 치고 반등 중이다. WBD는 워너-디스커버리 합병이 완료된 같은 해부터 투자대비 매출(ROI)이 크게 성장했음을 알 수 있다. 투자 축소, 구조조정 등 스트리밍 비용을 줄인 결과다. NBC유니버셜은 2023년 3분기와 4분기 모두 전년 대비 분기별 비용을 줄이면서 피콕의 손실을 4억 5,000만 달러까지 감소시켰고(2023년 12월), 디즈니는 2023년 4분기 스트리밍 손실을 전년 대비 무려 86%나 줄이는 등 괄목할 만한 재무적 성과를 거뒀다. 디즈니는 CEO 밥 아이거가 미국 작가와 배우 파업 이후 콘텐츠 투자 전략을 대폭 수정하며 공격적인 비용 절감 캠페인을 펼처 2024년 말에는 흑자로 전환 될 것을 기대하고 있다. 실제로 디지니는 2022년 약 300억 달러를 콘텐츠에 사용했지만 2024년에는 50억 달러를 줄인 250억 달러를 사용하겠다는 계획을 발표한 바 있다.

1) 넷플릭스, 1위다운 투자 전략(성공 사례)

2023년 말 이후 넷플릭스의 주가는 계속 높아지고 있다. 과거 최고치(2021년 11월 13일 691달러)를 거의 회복했다. 2023년 초, 2분기 연속 가입자가 줄어 2,000억 달러의 시가 총액이 사라진 것에 비하면 격세지감이다. 주가 상승의 이면에는 넷플릭스의 지위 변화가 있다. 결국 2019년 11월 디즈니+와 애플TV+가 등장하면서 시작된 스트리밍 1차 대전(가입자 전쟁)은 넷플릭스의 승리로 귀결되는 분위기다. 2024년 1분기, 넷플릭스가 2억 7,000만 명(269.60만 명)에 가까운 가입자를 확보했다는 사실에 다른 사업자들은 추격 의지를 상실하고 있다.

넷플릭스는 ‘오리지널’ 콘텐츠로 구독자를 모으고 ‘라이브러리’로 구독자를 유지시키는 거의 완벽한 콘텐츠 소비 생태계를 구축해 왔다. 최근에는 스포츠, 시상식 중계 등 라이브 콘텐츠까지 추가하면서 넷플릭스는 ‘세계 TV’가 되고 있다.

넷플릭스가 오리지널 콘텐츠 제작을 시작한 지 10년 넘은 지점에서 그들의 콘텐츠 전략을 다시 한번 점검할 필요가 있다.

구독자, 수익성, 오디언스 압도적 1위

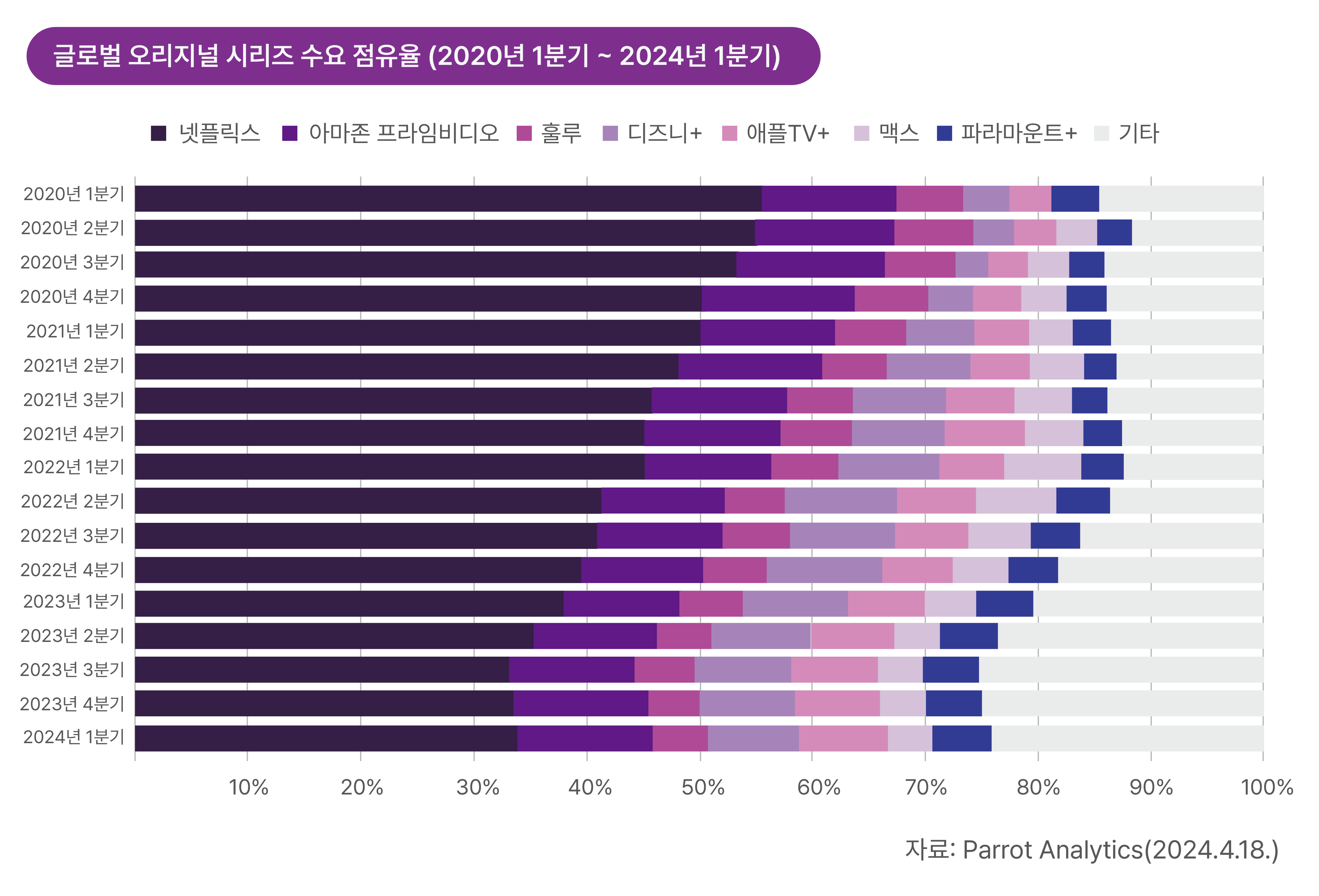

넷플릭스는 최근 2분기 연속 글로벌 스트리밍 오리지널 수요 점유율이 증가했다. 스트리밍 시대(2019년 4분기~현재) 이후 처음이다. 넷플릭스의 오리지널 수요 점유율은 2020년 1분기 55.7%에서 2023년 3분기 33.3%로 꾸준히 줄어들었다가 2024년 1분기 33.9%로 반등했다.

2024년 1분기 넷플릭스의 전 세계 스트리밍 오리지널 공급 점유율은 25.0%로 감소한 상황에서 수요 점유율이 33%를 넘는다는 것은 ‘공급에 비해 수요’가 여전히 높다는 것을 의미한다. 4년 전만 해도 넷플릭스는 공급 점유율이 훨씬 더 높았다.

[그림 2] 글로벌 오리지널 시리즈 수요 점유율

[그림 2] 글로벌 오리지널 시리즈 수요 점유율

2020년 1분기에 넷플릭스의 글로벌 스트리밍 오리지널 공급 점유율은 32.4%, 수요 점유율은 55.7%였다. 오리지널 콘텐츠는 가입자 성장의 주요 선행 지표다. 넷플릭스의 더 큰 성장을 기대하는 이유도 여기에 있다. 이처럼 강력한 넷플릭스의 오리지널 수요 점유율은 ‘공급을 지배할 수 있는 능력’ 덕분이다. 글로벌 제작 및 생산 구조를 갖춘 넷플릭스는 2023년 할리우드 배우와 작가 파업 사태에서도 경쟁사보다 더 빠르게 회복하고 새로운 콘텐츠를 지속적으로 공급하는 등 위기에서 더 강한 면모를 보였다. 그 속에서 한국 등 비영어 콘텐츠의 점유율은 더 높아지게 되었다.

[그림 3]의 패럿 애널리틱스(PA)가 분석한 분기별 신규 프리미어 공급 점유율을 살펴보면, 2021년 3분기, 넷플릭스는 전 세계에 공개된 신규 스트리밍 오리지널 타이틀 점유율이 30.2%에 달했다. 하지만 그 후 2년 동안 지속적으로 하락하면 점유율이 14.7%까지 떨어지게 되었다. 하지만 넷플릭스는 할리우드 배우와 작가의 파업 사태 속에서 점유율을 27.4%(2023년 4분기)로 끌어 오르며 전 분기 대비 두 배 가까이 증가했다. 2024년 1분기도 신작 376편을 선보이면서 23.1%의 점유율을 기록했다. 이러한 실적은 넷플릭스의 공동 CEO인 테드 사란도스가 여러 차례 강조한 것처럼, 넷플릭스가 보유한 신규 콘텐츠가 풍부하고 대부분의 경쟁사보다 탄탄한 글로벌 입지를 확보한 결과로 해석할 수 있다.

[그림 3] 스트리밍 오리지널 신규 시리즈 중 넷플릭스의 점유율

[그림 3] 스트리밍 오리지널 신규 시리즈 중 넷플릭스의 점유율

넷플릭스 콘텐츠 생태계의 완성

넷플릭스를 강하게 만드는 것은 오리지널뿐만이 아니다. 최근 넷플릭스가 쓸어모으고 있는 라이브러리(극장용 영화, 시트콤, 드라마)도 시청자들이 넷플릭스를 찾는 이유라 할 수 있다. 넷플릭스는 워너 브라더스 디스커버리, 파라마운트 글로벌, 디즈니, NBC유니버설 등의 타이틀을 계속 확보하고 있다. 2023년 HBO 콘텐츠도 라이브러리에 추가하면서 세계 최대의 TV방송으로서 입지를 확고히 하고 있다.

넷플릭스의 콘텐츠 전략은 라이브러리에만 머물지 않는다. 콘텐츠 투자비 축소로 오리지널 콘텐츠 공급 주기가 길어지자 이제 실시간 라이브 이벤트로 눈길을 돌리고 있다. 2025년 WWE

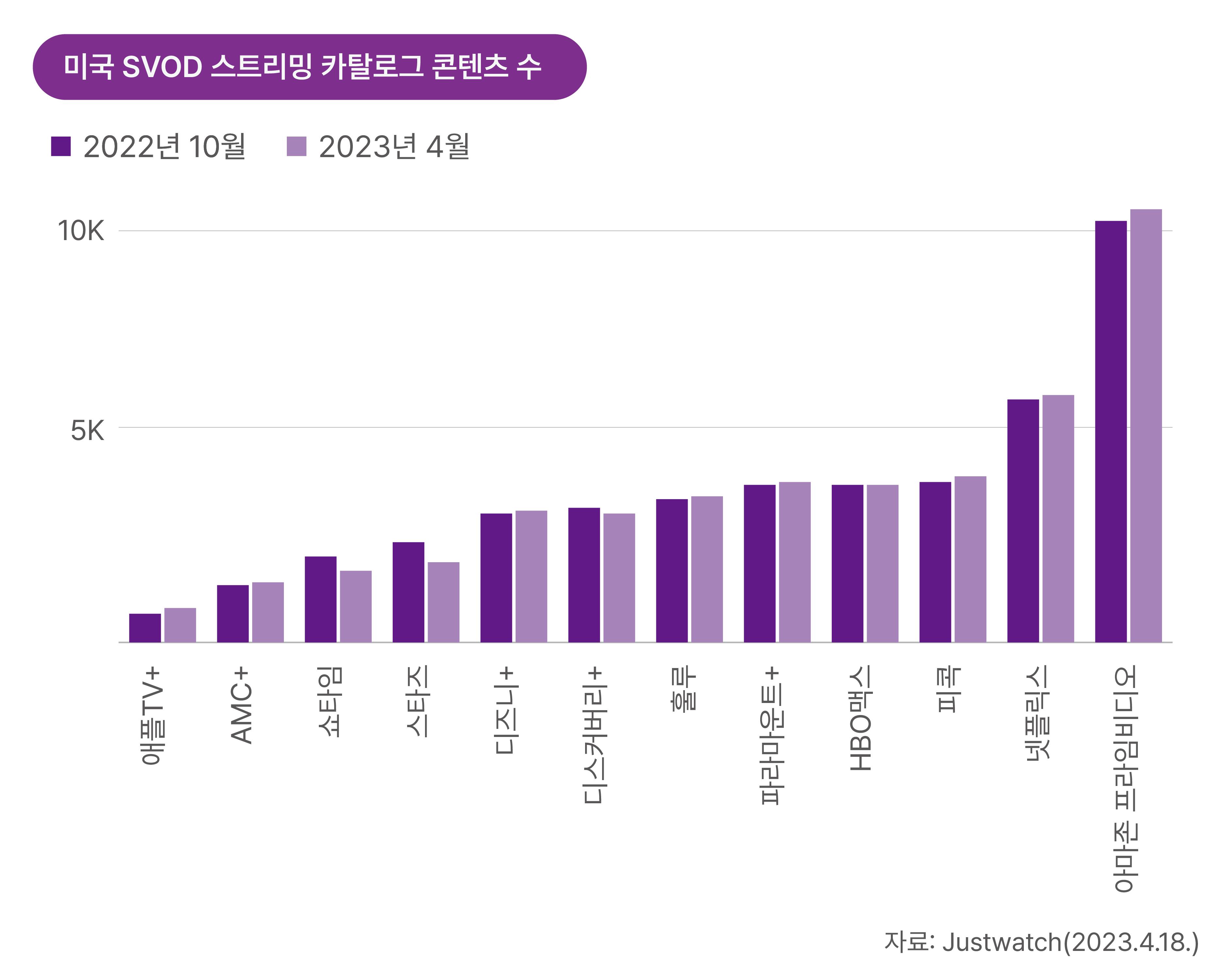

[그림 4] 미국 SVOD 카달로그 수

[그림 4] 미국 SVOD 카달로그 수

2024년 7월 20일로 예정된 마이크 타이슨(Mike Tyson) 과 제이크 폴(Jake Paul)의 복싱 대결은 오리지널 라이브 이벤트의 정점이 될 것으로 보인다. 넷플릭스가 라이브 이벤트로 얼마나 많은 시청자를 끌어올지 보여주는 좋은 사례가 될 것으로 보인다.

라이브 스포츠와 관련해서 일부 전문가들은 넷플릭스가 NBA 판권 패키지 중계권을 확보할 수 있을지 여부에 대해 관심을 집중하고 있다. 현재 NBA는 2014년 TV 중계권을 계약했던 디즈니(ESPN), 워너브러더스디스커버리(TNT)와 2025년 TV 중계권 독점 협상을 벌이고 있다. 시즌당 23억 달러, 지난 9년간 총 240억 달러에 계약했던 NAB TV 중계권료는 탐내는 방송사가 많은 만큼 역대 최대 중계권료를 갱신할 것이라고 보고 있다. 때문에 전문가들은 디즈니(ESPN)와 WBD(터너스포츠, TNT) 등 기존 방송사들이 비용 문제로 최종 계약을 하지 못할 가능성이 높다는 전망을 내놓고 있다. 이럴 경우 자금 여력이 풍부한 넷플릭스가 중계권 확보에 중요 경쟁자로 떠 오를 수 있다는 것이다.

오리지널 콘텐츠 수요 점유율은 구독 성장을 이끈 반면, 라이브러리 콘텐츠는 고객 유지에 핵심 요소로 꼽힌다. 카탈로그 수요는 소비자가 기본 ‘스트리밍 홈’으로 가장 많이 사용하는 SVOD를 파악할 수 있는 좋은 지표인데 넷플릭스는 2024년 1분기에도 플랫폼 수요 점유율 18.8%를 기록하며 전 분기(18.1%)에 이어 1위를 유지했다. 이는 넷플릭스 라이브러리의 강점이 점점 더 커지고 있음을 의미한다.

[그림 5] 미국 총 플랫폼 점유율

[그림 5] 미국 총 플랫폼 점유율

2) 파라마운트+: 독자 런칭은 독(毒)이었나(실패 사례)

스트리밍 전략이 통하지 않은 사례도 있다. 2016년 파라마운트 글로벌 CEO에 올랐던 밥 바키쉬가 2024년 4월 전격 경질됐다. 파라마운트 글로벌의 회사 가치도 5년 만에 절반 이하로 떨어졌다. 이제 파라마운트 글로벌은 스카이댄스로의 매각을 앞두고 있다. 전문가들은 파라마운트의 실패는 ‘스트리밍 시대에 통하는 콘텐츠’를 보는 눈이 없었기 때문으로 분석하고 있다.

바키쉬 재임 시절인 2021년 초, 파라마운트 플래그십 스트리밍 파라마운트+가 런칭됐다. 시장에서는 디즈니+, 피콕, HBO 맥스와 같은 경쟁 서비스보다 늦게 시장에 출시되었기 때문에 파라마운트+ 경쟁력에 회의적인 반응도 있었다. 파라마운트는 생존을 위해 협업을 선택하며 월마트 멤버십 고객들에게 광고 기반 스트리밍 파라마운트+를 제공했고, 델타항공과도 제휴해 ‘스카이마일즈(SkyMiles)’ 멤버들에게도 파라마운트+를 무료로 제공했다. 이러한 노력으로 파라마운트+는 2024년 1분기에만 300만 명이 넘는 구독자를 모집하며 총 7,000만 명이 넘는 구독자를 보유하게 되었다.

하지만 2024년 1분기, 스트리밍 사업에서 2억 8,600만 달러의 적자를 기록하면서 수익은 내지 못했다. 1년 전(5억 1,100만 달러 손실)에 비해 적자폭은 절반 정도 줄었지만 회사 가치는 높아지지 않았다. 디즈니 등에 밀리는 스트리밍 시장 경쟁력 그리고 손실, 레거시 미디어에 대한 지나친 노출, 투자 여력 부재 등 많은 부분에서 투자자들이 우려를 표했기 때문이다.

오리지널 시대, 준비가 안된 스트리밍

스트리밍 서비스는 오리지널과 IP 라이브러리, 두 가지가 핵심 경쟁력이다. 파라마운트는 오리지널 콘텐츠는 없었지만 갖고 있는 IP가 많았기 때문에 넷플릭스와 디즈니에 대적할 수 있다고 판단했다. 하지만 라이브러리 마저 제대로 관리가 되지 않아 정작 판매하거나 활용할 수 있는 것들이 많지 않았던 파라마운트에는 실패의 그늘이 드리워질 수 밖에 없었다.

어려운 시절 자금 문제 때문에 외부에 넘긴 핵심 콘텐츠의 지식재산권(IP)이 결국 문제가 되고 말았다. 파라마운트의 우량 콘텐츠인 <옐로우스톤(Yellowstone)>이 여전히 경쟁사 피콕(Peacock)에서 서비스 되는 등 스트리밍 시장 초기에 타사에 제공했던 IP를 회수해 이용자들 모으는 ‘독점 유입’에 집중해야 했었는데 파라마운트는 그러지 못한 것이다.

파라마운트는 <스타트렉>과, CBS 콘텐츠 <니켈로디언> 등을 중심으로 한 케이블TV IP를 핵심 콘텐츠로 보유하고 있다. 일각에서는 파라마운트가 파라마운트+의 전신인 ‘CBS 올 액세스(CBS All Access)’를 CBS 콘텐츠만을 담는 스트리밍으로 그대로 활용하고, 그 외 모든 콘텐츠를 넷플릭스나 디즈니에 판매해 시간을 버는 것이 나았을 것이라는 분석도 한다. CBS 콘텐츠로 스트리밍 구독자를 넓힌 뒤 가입자 규모를 일정 수준까지 확대하고 이후 타사에 제공한 IP를 회수해 고객 이용 시간(시청 시간)을 늘리는, 일명 라이선스 아웃 전략이 필요했다는 것이다. 이런 전략을 사용했다면 파라마운트의 영화 스튜디오는 넷플릭스나 맥스(MAX), 소니 스타일의 아웃풋 거래(영화 개봉 후 1차 스트리밍 판권을 넷플릭스에 모두 넘기는 방식)를 통해 수익성을 확보할 수 있었을 것이다.

파라마운트 글로벌의 실패에서 배울 교훈도 있다. 결국 스트리밍 서비스를 성공시키기 위해선 효과적인 오리지널과 이를 통해 유입된 구독자를 유지할 라이브러리가 필요하다는 것이다. 오리지널 콘텐츠만으로는 구독자를 계속 유지하기 어렵다. 신규 구독자를 계속 유치할 지속적인 오리지널 콘텐츠 공급이 힘들기 때문이다. 그리고 모인 구독자들을 위해서는 이들이 매일 몰입할 콘텐츠가 필요한데 이때 라이브러리 경제가 작동한다. 결국 라이브러리와 오리지널의 적절한 조화가 스트리밍 경쟁 시장에서 생존 전략인 셈이다.

3) 변화하는 콘텐츠 전략, 스트리밍의 핵심 콘텐츠 “드라마에서 예능으로”

2023년 할리우드에서 벌어진 150일에 가까운 창작자들의 파업(작가, 배우)으로 스트리밍 콘텐츠 제작과 계획이 차질이 생겼다. 그 여파로 제작이 밀렸던 일부 작품은 프로젝트가 무산되기도 했다. 이 와중에 경기 침체로 인해 일부 스트리밍 서비스와 할리우드 스튜디오들은 구조조정을 하고 콘텐츠 투자비도 줄이며 생존을 위한 노력을 단행했다. 그 결과 파라마운트 글로벌, 컴캐스트, 디즈니 등 할리우드 기반 스튜디오들은 2024년을 DTC(스트리밍 부문, Direct To Consumer) 수익 원년으로 목표하고 있다. 때문에 이제는 구독자 확보를 통한 ‘양적 경쟁’ 보다는 수익을 우선시 하는 ‘질적 경쟁’이 되는 것이다.

스포츠와 종합 예능에 집중 투자

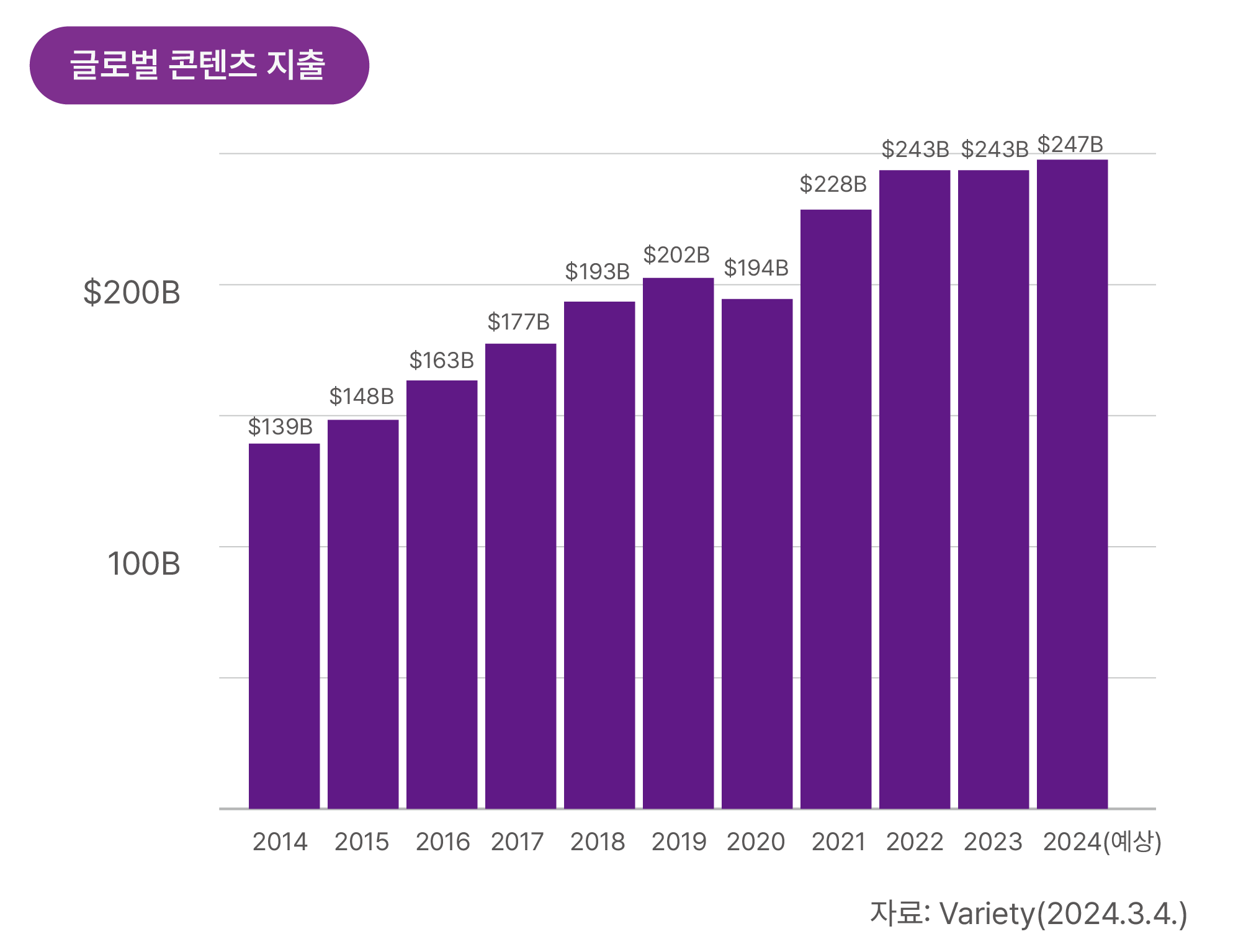

매년 콘텐츠 기업들의 투자 규모를 조사하는 암페어 애널리시스(Ampere Analysis)에 따르면 2024년 톱 미디어와 테크놀로지 회사들의 ‘글로벌 총 콘텐츠 지출 (Global aggregate content spending)’은 연간 총 성장률이 2%에 불과할 것으로 예상된다. 이는 지난해와 비슷한 수준(2,470억 달러)으로 투자 규모가 제자리걸음을 한 것은 10년 만이다. 파라마운트 글로벌은 2024년 1분기 실적 발표 당시, 2023년 165억 달러의 콘텐츠 제작비를 사용했는데 2024년은 크게 늘어나지 않을 것이라고 전망했다. 디즈니(Disney) 역시, 디즈니+에 대한 투자를 축소해 2024년 회계연도 콘텐츠 지출을 250억 달러 줄이겠다는 계획을 발표했다.

콘텐츠 기업들의 투자 축소의 배경은 넷플릭스를 제외한 모든 유료 스트리밍 서비스들이 수익화에 실패했다는 점을 꼽을 수 있다. 아마존(Amazon) CEO 앤디 재시(Andy Jassy)는 지난 여름 “더 패리퍼럴(The Peripheral)”과 “시타델(Citadel, 제작비 2억 5,000만 달러 이상)”과 같은 값비싼 실패의 여파로 콘텐츠 투자에 대해 “면밀히 검토하고 있다” 고 말한 것으로 알려졌다. <왕좌의 게임: The Ring of Power>(제작비 4억 달러 이상)도 시즌 내내 대부분의 시청자를 붙잡는 데 실패했다. 따라서 무분별한 투자보다는 비용을 최적화하고 구독자 이탈을 줄이는 콘텐츠 위주로 투자하며, 콘텐츠 라이선스 획득에 우선순위를 둘 것으로 보인다.

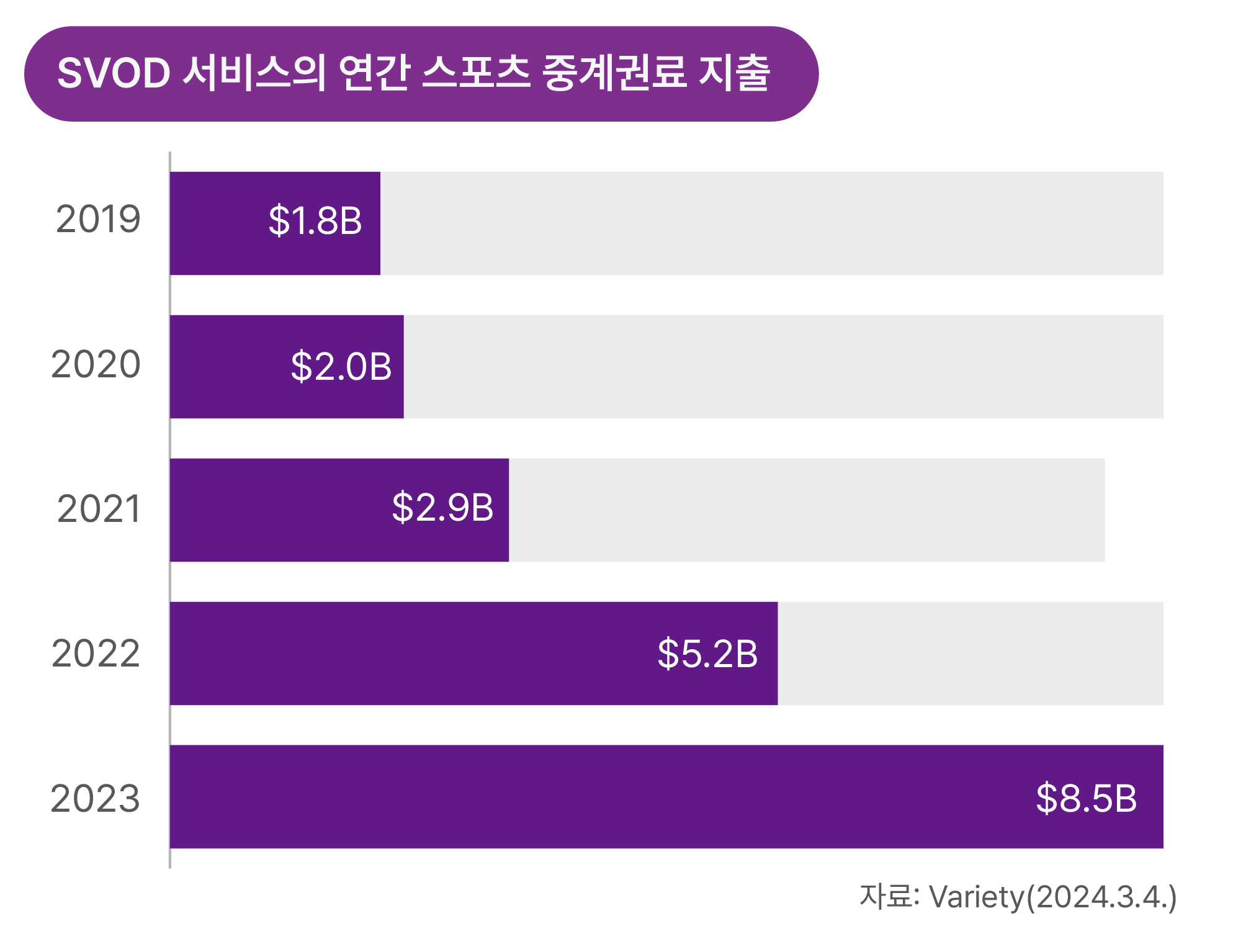

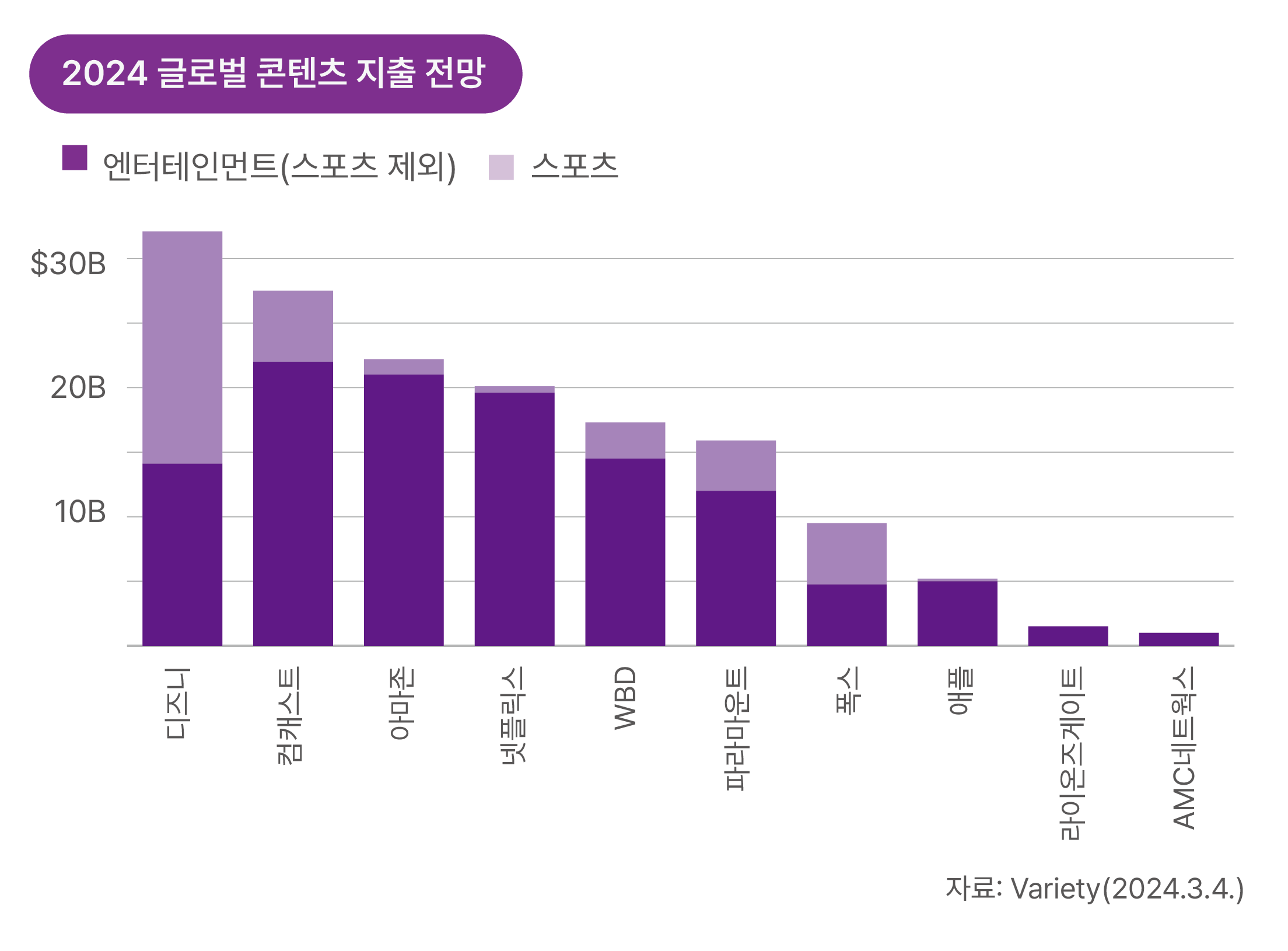

특히 신규 팬들을 끌어모으기 위해 스포츠 중계와 제작비가 비교적 저렴한 일반 예능(general entertainment)에 대한 투자 규모를 늘리고 있는 반면, 상대적으로 효과를 예측하기 어려운 드라마에 대한 투자는 주춤한 상태다. 암페어에 따르면 2023년 스트리밍 서비스들이 스포츠 중계 판권에 투자하는 비용은 93억달러까지 확대됐다고 한다. 디즈니의 경우 2024년 총 콘텐츠 투자 금액이 321억 달러에 달할 전망인데, 이 중 40%는 스포츠 장르에 투자할 것으로 보인다. 구체적으로는 스포츠에 100억 달러, 엔터테인먼트에 약 150억 달러를 지출할 계획이라고 밝혔다. 디즈니의 ESPN은 지난 3월, 9억 달러 규모의 NCAA 챔피언십 스포츠 중계권 계약을 8년간 맺었고, 디즈니는 2024년 이후 NBA 농구 중계권의 확보를 위해서도 노력2) 하고 있다.

[그림 6] SVOD서비스의 연간 스포츠 중계권료 지출액

[그림 6] SVOD서비스의 연간 스포츠 중계권료 지출액

[그림 7] 2024 글로벌 콘텐츠 지출 예상금액

[그림 7] 2024 글로벌 콘텐츠 지출 예상금액

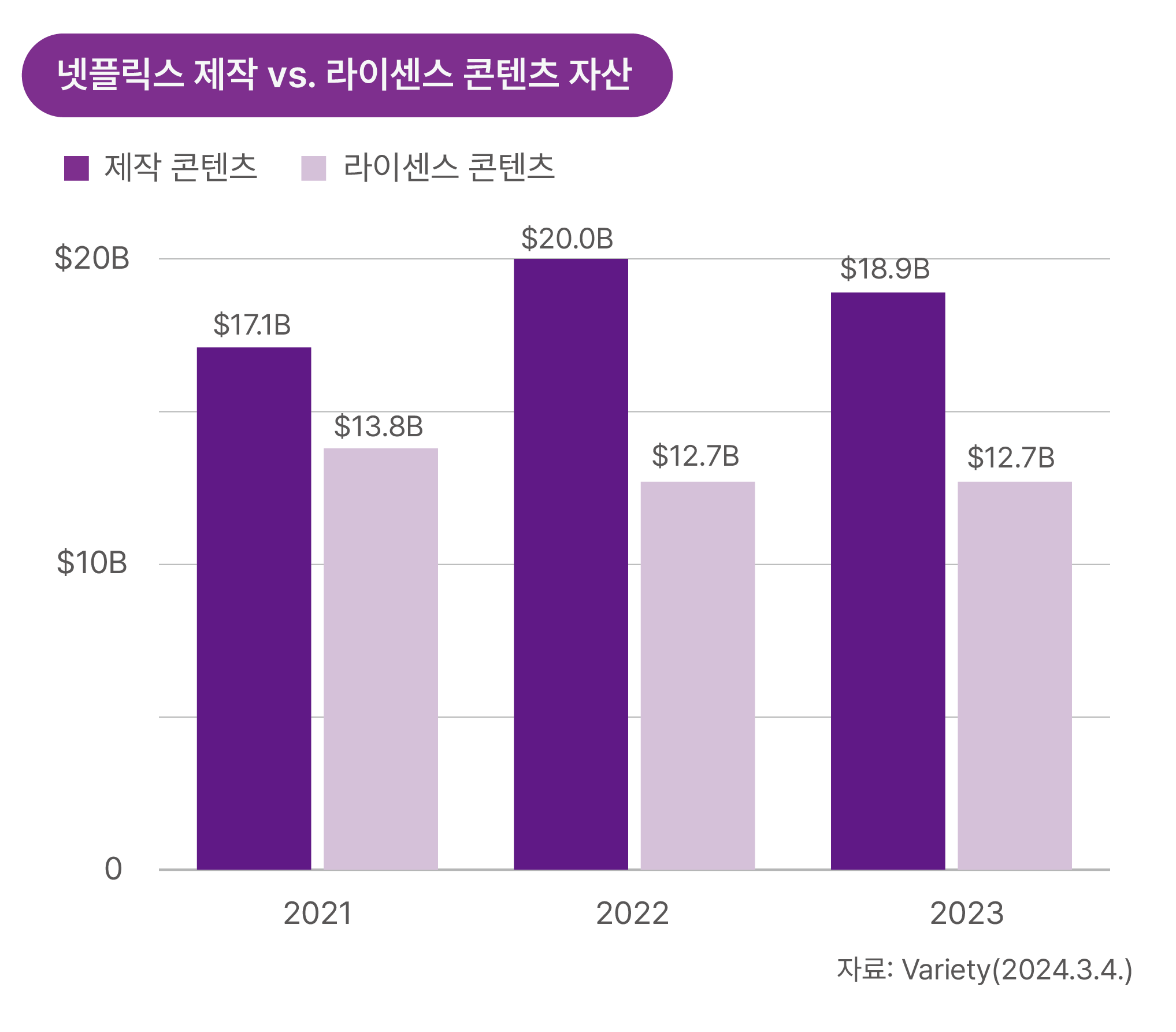

[그림 8] 넷플릭스 제작 콘텐츠 vs. 라이센스 콘텐츠 자산 비교

[그림 8] 넷플릭스 제작 콘텐츠 vs. 라이센스 콘텐츠 자산 비교

[그림 9] 글로벌 콘텐츠 지출액

[그림 9] 글로벌 콘텐츠 지출액

비영어 콘텐츠 투자 확대

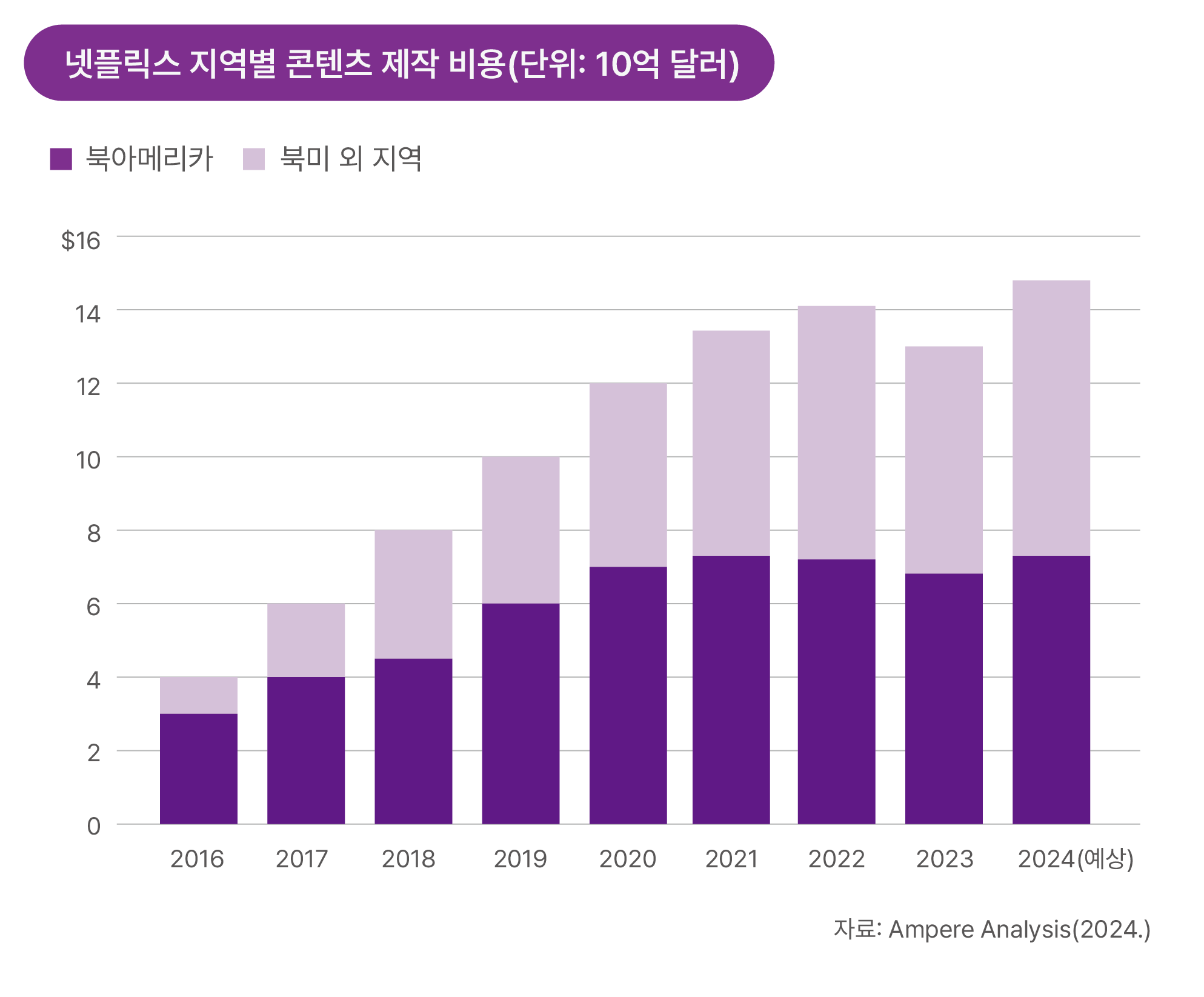

팬데믹과 할리우드 파업 이후 점점 더 뚜렷해지고 있는 현상 중 하나가 비영어 콘텐츠의 부상이다. ‘인터내셔널 TV(International TV)’의 전성시대가 열리고 있다. 암페어 애널리시스(Ampere Analysis)는 올해 넷플릭스의 콘텐츠 지출 중 절반 이상인 79억 달러(약 154억 원)가 북미 이외 지역에서 콘텐츠 제작으로 쓰일 것으로 전망하고 있다.

[그림 10] 넷플릭스 지역별 콘텐츠 제작비용

[그림 10] 넷플릭스 지역별 콘텐츠 제작비용

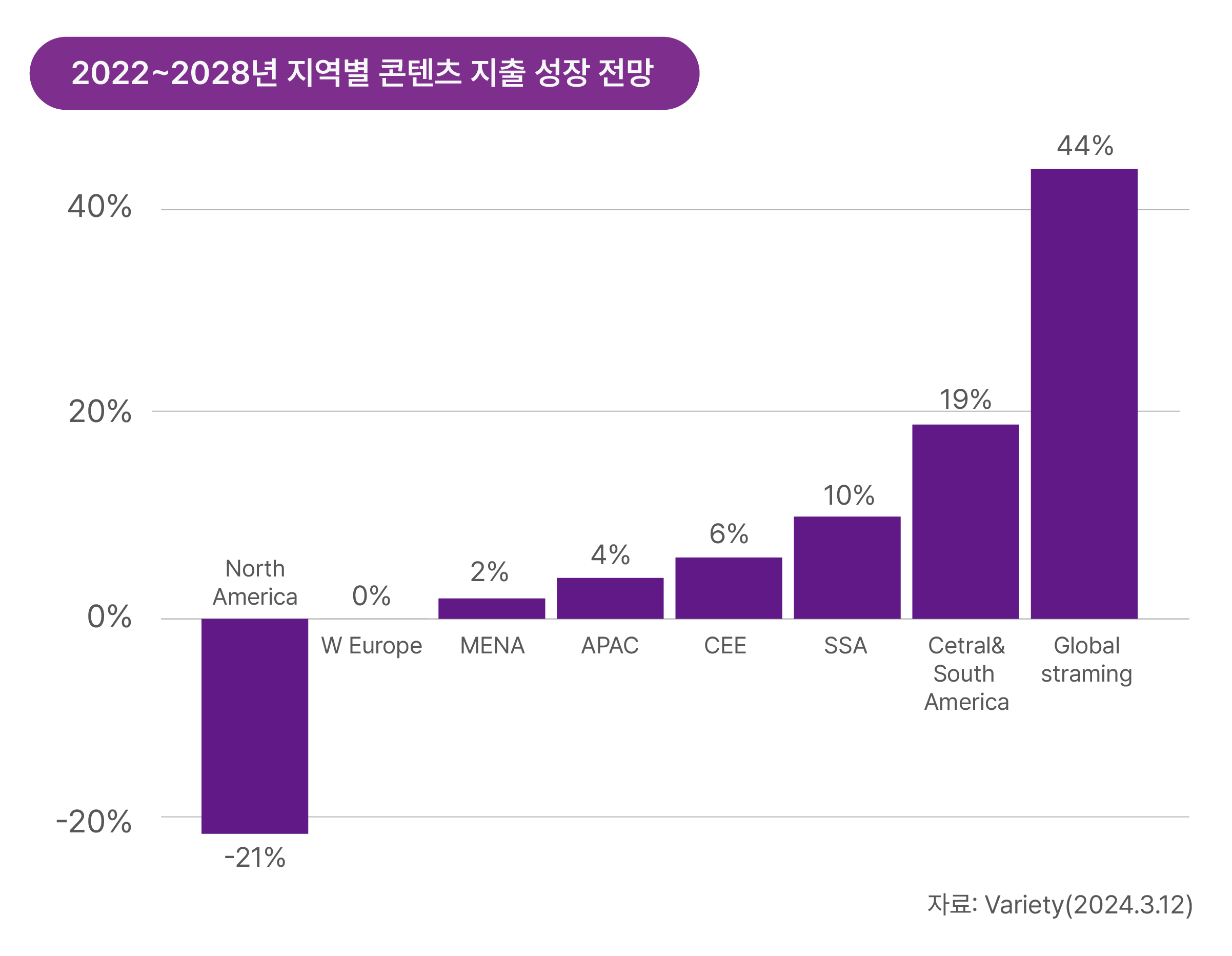

이러한 전망은 넷플릭스 콘텐츠 투자의 상당수가 글로벌 마켓을 위한 지역 오리지널 콘텐츠 제작이나 글로벌 라이선스 콘텐츠 구매에 사용됐다는 것을 의미하는 것이며, 결국 미디어 기업들이 포스트 피크(Post-Peak TV) 시대에 대비해 콘텐츠 전략을 바꾸고 있는 TV 업계 추세와도 맞닿아 있는 것이다. 이에 반해 북미 지역의 콘텐츠 지출은 향후 5년간 2022년 수준보다 20% 이상 급감할 것으로 예상된다. 북미 지역이 감소하는 대신 아시아 태평양(APAC) 지역이 4%, 중남미 지역 투자가 19% 늘어날 것으로 보인다.

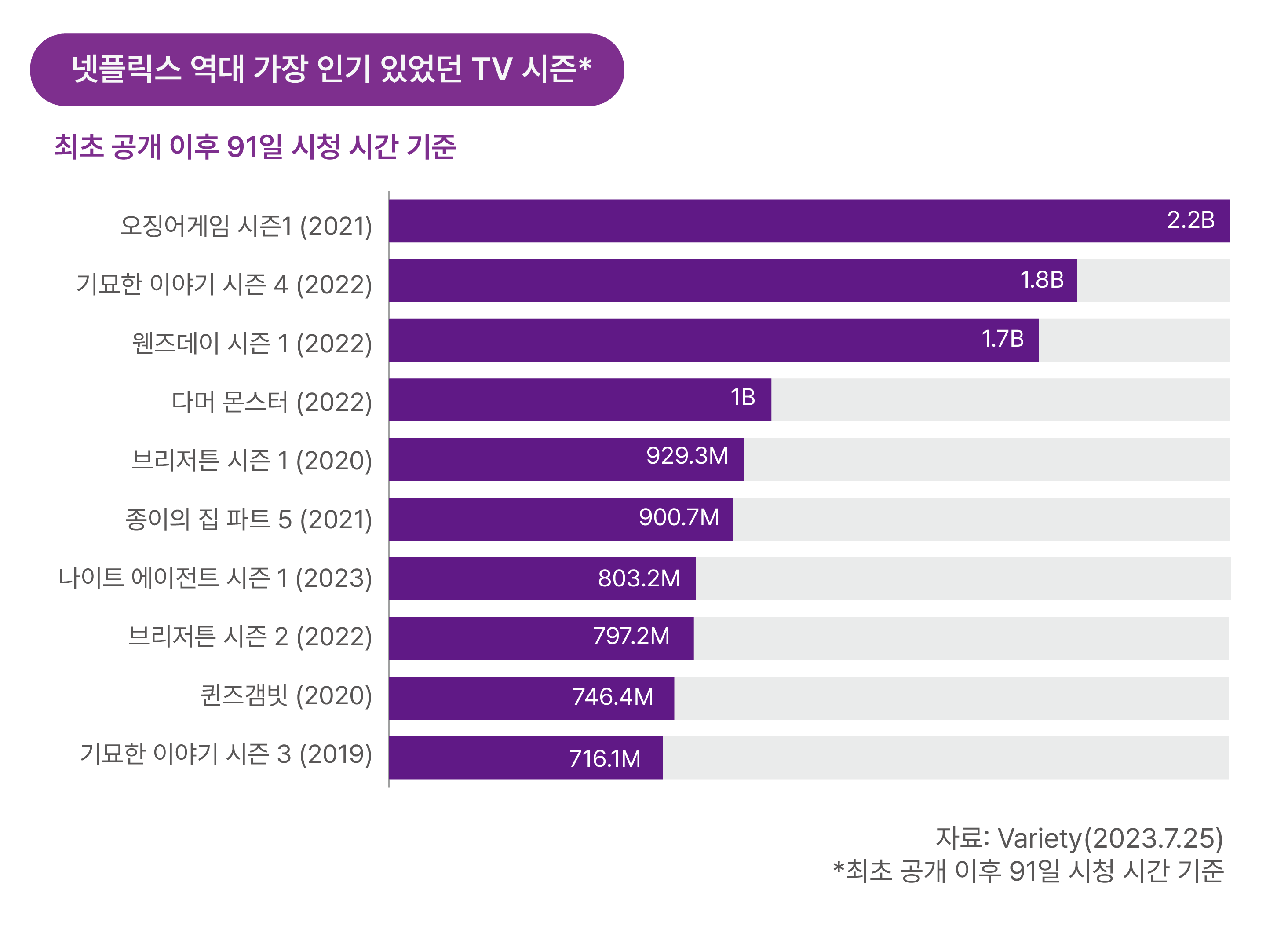

인터내셔널 콘텐츠에 대한 투자 확대 이유는 크게 두 가지다. 첫 번째는 글로벌 콘텐츠는 미국 제작물보다 훨씬 적은 비용으로 제작하거나 구매할 수 있기 때문이다. 팬데믹을 거치면서 인터내셔널 콘텐츠 시청 경험이 늘어난 미국 시청자들은 영어가 아닌 다른 언어 콘텐츠에 대해 과거보다 개방 되었다. 이러한 현상으로 한국에서 제작된 <오징어게임>은 <기묘한 이야기> 시즌 4의 제작비(2,100만 달러)의 10분의 1도 안 되는 예산으로 넷플릭스 역대 최다 시청 콘텐츠가 된 것이다.

[그림 11] 넷플릭스 인기 콘텐츠

[그림 11] 넷플릭스 인기 콘텐츠

비영어 콘텐츠에 대한 투자 확대의 두 번째 이유는 ‘미국 스트리밍들의 글로벌 진출’ 전략 강화 때문이다. 미국 시장의 포화는 상대적으로 포화가 덜한 다른 지역으로 경쟁지가 바뀌고 있다는 것을 의미한다. 많은 스트리밍 사업자들은 포화 상태가 덜한 지역에서 점유율을 확대하기 위해 로컬 콘텐츠에 더 많은 투자를 하고 있는 셈이다. 사하라 사막 이남 아프리카는 최근 넷플릭스가 점유율 확대를 위해 노력하고 있는 곳이다. 현재 이 지역은 넷플릭스 구독자가 180만 명(2023년 11월 말 현재)으로 현지 사업자인 쇼맥스(Showmax, 210만 명)에 뒤처져 있는 곳이다. 하지만 이러한 곳이 오히려 넷플릭스나 아마존 프라임비디오 같은 글로벌 스트리밍 사업자 입장에서는 구독자 확대를 노려볼 만한 곳이기도 하다.

[그림 12] 지역별 콘텐츠 투자 성장

[그림 12] 지역별 콘텐츠 투자 성장

글로벌 스트리밍 서비스들의 해외 진출에서 한국 콘텐츠가 ‘차별화 무기’가 된 지는 오래되었다. 그리고 K-콘텐츠의 힘은 더욱 강해지고 있다.

한국의 TV 드라마와 영화 콘텐츠는 동아시아 전역에서 스트리밍 시청 점유율을 더욱 높이고 있다. 2023년 7월 미디어 파트너즈 아시아(Media Partners Asia) 조사에 따르면 2023년 1월부터 6월까지 동아시아 9개 지역(인도네시아, 일본, 한국, 말레이시아, 필리핀, 싱가포르, 대만, 태국, 베트남)에서 한국산 프리미엄 VOD 콘텐츠가 SVOD 시청률의 50%, 프리미엄 시청률(freemium viewership)3) 의 42%를 차지하며 5,800만 명의 VOD 사용자가 시청한 것으로 나타났다.4) <오징어게임> 이후 미국에서도 한국 콘텐츠의 수요와 공급이 계속 증가하고 있는 만큼, 미국 스트리밍 사업자들 입장에서 콘텐츠 차별화를 위해 한국 콘텐츠 권리를 확보하고 투자하는 것은 그들의 해외 진출에 큰 도움이 되고 있다.

- 1)감가 상각은 대출이나 자산에 대한 이익 차감을 의미한다

- 2)디즈니와 워너브러더스 디스커버리(WBD), 폭스는 오는 가을 스포츠 스트리밍을 위한 합작사를 설립하기로 했다.

- 3)기본적인 서비스는 무료로 제공하고(AVOD), 광고를 보지 않는 상품에 대해서는 요금을 부과하는 방식(SVOD)이 결합된 스트리밍 서비스

- 4)이 조사는 아시아 태평양 지역 거주 4만 명을 대상으로 설문한 자료다

참고자료

- Hollywood Reporter, Disney Expects to Slash Content Spending to $25B in 2024, 2023.11.8.

- Demand360, Netflix grows its lead over the competition, 2024.4.18.

- Netflix, Netflix and Most Valuable Promotions Partner on Jake Paul vs. Mike Tyson, a Global Live Sports Event To Stream Exclusively on Netflix on Saturday July 20, 2024.3.7.

- Ampere Analysis, More than half of Netflix’s content spending now outside of North America, 2024.3.11.

- Bloomberg, Amazon CEO Asks His Hollywood Studio to Explain Its Big Spending, 2023.7.5.

- SBJ, NCAA inks landmark media deal with ESPN for coverage of 40 championships domestically, 2024.1.4.

- Variety, Korean Content Increases Hold on East Asian Audiences Still Further – Report, 2023.7.19.

- Variety, THE CONTINENT WHERE NETFLIX HAS REAL COMPETITION, 2024.3.4.

- Variety, THE DEATH OF PEAK TV: A SPECIAL REPORT, 2024.3.4.

- Variety, Paramount Global Is ‘Leaning In’ to Content Cost Cuts and ‘Hollywood Hits’ as Leaders Chart a Course for Survival, 2024.2.28.